資産運用は必要ですか?

何かをしないといけないのはわかっているけれど・・・

何をしたらいいのかわからない・・・

将来のこと、資産形成のこと、誰もが向き合わなくてはならない問題ながら、

漠然とし過ぎていて「そのうち考えよう・・・」と先伸ばしにしてしまいがちです。

人生100年と言われる長寿の世の中、将来のための長期の資産形成の重要性はますます高まっています。

『夢のリタイア生活は幻想である場合が多い』

大手企業の退職金が平均2,350万円(上場企業・経団連)ですが、この金額で老後の生活を十分に支えることができるのでしょうか?

日本では平均寿命が伸びていることなどを考慮すると多くの疑問が残ります。夢であった老後の海外旅行や必要な住宅リフォームなどの出費等を考えると引退後の備えは早期に十分確保したいものですね。

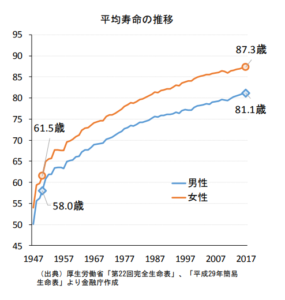

参考ですが、2018年の日本人の平均寿命(出所:厚生労働省【簡易生命表】)は、女性が87.3歳、男性が81.3歳でいずれも過去最高となっています。

女性が6年連続、男性が7年連続で過去最高を更新しており、2018年の平均寿命は前年(2017年)と比較して、女性は0.05歳、男性は0.16歳延びています。

男女ともに、がん、心疾患、脳血管疾患の「3大疾患」による死亡率が改善した影響しています。

厚生労働省が把握する50の国・地域の中で、日本人の平均寿命は女性が2位(1位・香港)、男性が3位(1位・香港|2位・スイス)となっています。

医療水準や健康意識の向上から平均寿命はさらに延びる可能性が高いといえます。

「長生きするリスク|死にたくても死ねないリスク」

ちなみに、65歳から貯蓄2,300万円を毎月13万円(計算式:夫婦2人ゆとりある生活に必要な資金は月額35万円 - 厚生年金がある夫婦2人の年金受給額22万円 =不足分13万円)ずつ取り崩していった場合には、約15年で底をついてしまいます。

80歳以降は年金のみの生活ということでカツカツの生活となります。平均寿命で死ねればいいですが、100歳まで生きた場合を想像してください(恐怖)。資産運用で生活費の一部を補填できたとすると、貯蓄が底をつくまでの期間を延ばすことができるのです。

『いやまてよ。よく考えてみれば。私の今働いている企業は大手企業? だっけ。。。退職金はいくらもらえるのだろうか???』

経済産業省の集計によると、日本には約421万の企業が存在しますが、そのうち大企業は1.2万社と全体に占める割合は0.3%となっています。では残りはといいますと、企業数は432.6万社で全体に占める割合は99.7%となります。ほとんどの人は中小企業にお勤めということです。

今は若いから稼げるが・・・20年後も同じ稼ぎを維持できるの?

■中小企業の定義(経済産業省)

製造業:資本金3億円以下又は従業者数300人以下

卸売業:資本金1億円以下又は従業者数100人以下

小売業:資本金5千万円以下又は従業者数50人以下

サービス業:資本金5千万円以下又は従業者数100人以下

(注)日本銀行の日銀短観では大企業の定義は資本金10億円以上

では中小企業の退職金はいくらでしょうか。中小企業の退職金は1300万~1800万円となっており、65歳から貯蓄1300~1800万円を毎月13万円ずつ取り崩していった場合には約8~12年で底をついてしまいます。

『資産運用に真剣に取り組まなければ。。。手遅れになることも』

こんな不安を抱いて生活していませんか?

- 「なんとなくお金のことが不安」…

- 「若いうちにたくさん稼げるか心配」…

- 「どれだけ支出を切り詰めればいいんだろうと人生に楽しみを見出せていない」…

- 「老後のことをどこまでも考えすぎて不安になっている」…

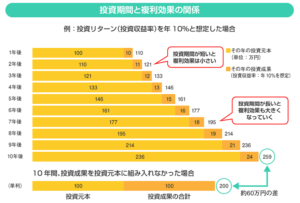

引退後の生活資金を無理なく確保するには、早期に資産運用計画を立てることが重要といえます。資産運用を可能な限り早く始めれば、運用による損失を抑え資産(アセット)を増やすことができます。

この『増やす』を可能にするのが複利運用といえます。複利運用は、一定期間の受け取り利息を元本(最初に投下した資金)に再投資することを繰り返すことにより、『お金』が『お金』を生んでいくという究極のサイクルを生み出します。複利運用からベネフィットを享受するには資産運用を開始する時期が早ければ早いほどより効果的といえます。

また、早期に資産運用を始めることにより、投資する先(アセットクラス)を分散して長期運用することで、リスクを軽減し、より安定的な資産運用を可能にします。ライフサイクルコストを視野に入れると同時に、不慮の事故や病気に備えるためにも、資産運用を真剣に考える事が重要といえるでしょう。

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。投資期間が長いことで、投資による価格変動リスクが小さくなることで、安定した収益が期待できます。

ライフサイクル(人生の過程)を考えた時、社会人になってから退職するまで、そして人生を終えるまで、いくつもの必要不可欠なライフサイクル・コスト(出費)が存在します。若いうちから、そのコストを知っているのと知らないのとでは、準備段階(20代~)から大きな差が出てしまいます。

なぜなら、若手のサラリーマン・サラリーウーマンは十分な手取り給与が貰えているわけではなく、コストを考慮すると月次給与が入金された段階ですでにマイナスになる月も多々あるということを理解する必要があります(多くの人が年2回の賞与で穴埋めする場合が多い)。

人生のライフサイクル・プランニング(計画)を考えるということは、いわば将来に向けた人生の設計図を描くということです。

人生では、就職や結婚・離婚、子どもの教育費(保育園~大学院+塾・家庭教師)、住宅購入、親の介護費用、親の葬式、お墓など、さまざまなライフサイクル・イベントが発生し、その時々でお金がかかります。

さらに高齢化の進展により、介護保険上の要支援・要介護の認定を受けた人の数は年々増加傾向にあり、2019年4月末時点で659万人となっています。 総務省の「平成29年 就業構造基本調査」によれば、有業者で介護を行う人も増加(仕事をしながら介護を行う)しており、364万人に上るとの調査結果もあります。今後想定外の、ライフサイクル・コストの増加も想定する必要があるでしょう。

そこで、人生における様々なイベントを想定して、どのくらいのお金が必要になるかを考えて事前に準備したり、あるいは病気や災害といった想定外の事態に備えたりしておく必要があります。老後の生活や相続について、具体的に考えておくことも重要と言えるでしょう。

これらの人生で起こりうるイベントについて具体的に考えずにいれば、いざイベントが発生したときに困ったり、場合によっては、イベントそのものの実現がなってしまうリスクがあります。

ライフイベントにかかるお金とライフプランの例

◆22-30歳

—————————————————————————————————————-

大卒の平均初任給 20.4万円

20代独身の平均支出20万円

家賃(単身マンション)10万円(首都圏ワンルーム)

- 初期費用

- 引越代 5万円 (日通引越し単身パック)

- 敷金 10万円(家賃1カ月分)

- 礼金 10万円(家賃1カ月分)

- 仲介手数料 10万円(家賃1カ月分)

- 携帯代 0.8-1.5万円

- 交通費(週末)0.1-1万円

- 食費代・日用品費 3-5万円

- ランチ代 2万円(社員食堂がない場合)

- 飲み会代(月2回を想定)1-2万円

◆30-65歳

—————————————————————————————————————-

結婚年齢 男性31歳・女性29歳

- 結婚費用(含む新婚旅行)500.4万円(ゼクシー結婚トレンド調査2016年)

・・・新婚旅行 64.7万円(ゼクシー結婚トレンド調査2016年)

(出所)マイナビウェディング

- 出産費用 49万円(厚生労働省)

- 教育費用 公立 986万円 / 私立2,524万円 (文部科学省)

- 住宅ローン新築物件(住宅金融支援機構) 3,320万円(建売) 3,898万円(土地付き注文住宅) 4,250万円(マンション

- 固定資産税 XX円

- 大学生への仕送額月12万円(家賃込)

緊急費用(冠婚葬祭費)

- 結婚式(お祝い)1-3万円(1回)

- 葬式(香典)5千円(1回)

その他費用

- スーツ&靴 5万円(1回)

- 医療保険 5千円(ひと月)

- 介護費用 月16万円(厚生労働省)

- 自動車&駐車場代&自動車保険 XX円

◆65歳~

—————————————————————————————————————-

退職一時金平均額1747万円

年金生活 厚生年金月額14.8万円(平均値)・国民年金月額5.5万円(平均値

住宅リフォーム 戸建295万円・マンション237万円

- 老後の生活費 70歳以上の2人暮らし世帯・年間288万円(平均値)(総務省)

- 医療費 75歳以上・年間89万円(平均値)

「長年サラリーマンをしていた筆者の経験から言うと若い頃は十分に遊べるお金は稼げない」ということです。若い頃から無駄な支出を可能な限り減らし、余剰金を貯蓄にまわし将来に備え得ることが重要といえます。

サラリーマン・サラリーウーマンは、平日の8時間という「時間」を会社に投じることで、毎月の給与である「お金(労働に対する対価)」を得ています。

そのお金は、家賃、電気代、ガス代、水道代、あるいは家のローン、携帯代、食事代、服などに消費され、残ったお金は通常であれば定年以降の生活のための「貯金」に回されます。

これが一般的なサラリーマンの生活だといえますが、それだけに終始してしまうと、とても味気ない人生(わびしい人生)に陥るかもしれません。

「企業業績は今がピークだしこれから仕事を頑張ったってどうせ給料は増えない」

「食事はすべて安く済ませよう」というように、どんどんと消極的な思考・行動に変わっていく若年層が多いといえます。その考えの行き着く先は、「ダメリーマン」と呼ばれる悲惨なひとたちです。

世の中には草食系が悪いという風潮がありますが、これは現代の若者が人生を生き抜くすべを身に付けていることのあらわれでもあるのです。日本経済はもう高度経済成長下にはないのです。衰退経済ともいえる経済環境下で生きているということを認識しつつも未来志向の考え方をもたないとさらなる悲劇がおりてきます。

数十年前までは終身雇用を期待して1つの会社に特化した能力さえ身につければ、60歳の定年まで、安定した生活が送られました。

しかし、これからはそうはいきません。令和の時代になり、経団連(日本トップ企業の集まり)やトヨタ自動車の豊田章男社長(2019年11月時点)など、経済界の重鎮が相次いで終身雇用の見直しについて言及するようになっており、日本の将来を踏まえた発言が波紋を広げています。

ただ、若年層のひとに理解してほしいのは日本企業がいままで実施してきた終身雇用制は、世界的に見ても稀なビジネス・モデルだということ。米国では年間で約10~20%の人材が離職していきます。

これが世界のトレンドなのです。

決して悲観する必要はありません。なぜ離職するかは簡単で、給料が高い企業に人材が流れているからです。自分のスキルに磨きをかければ世の中を生き抜くことはさほど難しいことではあありません。ただ、リーマンショックなどの金融危機・経済危機が今後も起きないとも言い切れません。そのときに向けて準備をしておくことが資産運用なのです。老後の話だけをするのは、意味がありません。

![]()

今話題の老後2000万円問題とは?

貯蓄不足リスク、長生きリスク、インフレ・リスク、今私たちの生きている時代は、

今まで以上に自立的な将来への備えが重要な時代になっています。

日本の大きな変化として挙げられるのが、人口減少・高齢化の加速度的な進展です。日本の総人口が減少局面に移行した中、長寿化は年々進行し、「人生 100 年時代」と呼ばれるかつてない高齢社会を迎えようとしています。

この構造変化に対応して、経済社会システムも変化していくことが求められ、政府全体の取組みとして、高齢者雇用の延長、年金・医療・介護の制度改革、認知症施策、空き家対策など多くの政策が議論されていますが、金融サービスもその例外ではなく、変化すべきシステムの一つであるといえます。

政府全体の取組みや議論に相互関連して、高齢社会の金融サービスとはどうあるべきか、真剣な議論が必要な状況であり、個々人においては「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応していくとともに、それに沿った金融商品・金融サービスを提供することがかつてないほど要請されています。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になります。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なるのです。

参考資料:(金融庁の「金融審議会 市場ワーキング・グループ報告書」)

当然不足しない場合もありえますが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられます。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることでと国の機関である金融庁が国民に対してメッセージを送っているのです。

ニュースなどを見てなんとなく理解はしているものの、金額が大きすぎて現実として捉えられないひとが多数ではないではないでしょうか。

何も金融商品に投資しろとハッパを掛けているわけではなく、現実として受け止め日々お金について考えることが重要だと金融庁は指摘しているのです。

![]()

円預金金利の推移

円金利?何?興味ないという人が大半をしめますが、資産運用で一番理解しなければならないのがベンチマークである円預金金利であると言えます。ここを理解してないひとが資産運用を始めてはいけないのです。

なぜ、円金利が低いのか?それは永遠に続くのか?中央銀行である日本銀行が何をしているのかをよく理解してから資産運用を始めるようにして下さい。

日本銀行(中央銀行)の新しい金融政策の枠組み「イールドカーブ・コントロール」の効果から(10年物国債の利回りを「ゼロ%程度」にすることをターゲットとして、国債の買い入れを調整していくという考え方)、円金利は低くい水準に抑えられています。

※イールドカーブ・コントロール(長短金利操作)は、2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」の柱のひとつです。2016年1月から始めた短期金利のマイナス金利政策に加え、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすることであり、日銀は指定する利回りで国債買入れを行う指値オペレーションを新たに導入するとともに、固定金利の資金供給オペレーションの期間を1年から10年に延長することによりイールドカーブ・コントロールを推進しています。

![]()

■金利情報・参考データ|2020年12月時点:

メガバンク:

◆ 三菱UFJ銀行

- 普通預金・スーパー普通金利: 0.001%

- 円定期預金(スーパー・大口・貯蓄預金)金利 1ヵ月~10年: 0.010%

◆ みずほ銀行

- 普通預金金利: 0.001%

- 円定期預金(スーパー・大口・インターネット支店)金利 1ヵ月~10年: 0.010%

◆ 三井住友銀行

- 普通預金・スーパー貯蓄預金金利・新型通知預金《Can》: 0.001%

- 円定期預金(スーパー・大口)金利 1ヵ月~10年: 0.010%

➡ ネットバンク:

- 普通預金金利:0.001% SBIハイブリッド預金金利*:0.010%

- 円定期預金金利(除く法人顧客) 1ヵ月~3ヵ月、2年~5年: 0.020%

6ヵ月~1年: 0.200%

*SBIハイブリッド預金金利が適用になるには『住信SBIネット銀行』と『SBI証券』それぞれの口座開設が必要

(コメント:銀証連携の一環として証券取引を促進するためのプロモーション金利)

◆ 楽天銀行

![]()

- 普通預金金利:0.020% 普通預金金利(マネーブリッジ利用者)*:0.100% 普通預金金利(楽天カードの引落がある顧客)**:0.040%

- 円定期預金金利 1週間~10年: 0.020%~0.150%

- 円新規入金定期(自分名義の他行口座からの振込金額に適用):0.210%

*普通預金金利(マネーブリッジ利用者)が適用になるには『楽天銀行』と『楽天証券』それぞれの口座解説が必要

(コメント:銀証連携の一環として証券取引を促進するためのプロモーション金利)

**普通預金金利(楽天カードの引落がある顧客)は前月に楽天カードの利用代金の引落があった顧客に1ヶ月間適用される金利

(コメント:楽天カードでの取引を促進するためのプロモーション金利)

その他:

◆ ゆうちょ銀行

- 普通預金金利(通常貯金):0.001%

- 円定期預金金利(定期貯金) 1ヵ月~5年: 0.010%

- 円ニュー福祉定期貯金 1年(1年以上2年未満): 0.110%

◆ りそな銀行

- 普通預金金利・TIMO普通預金: 0.001%

- 円定期預金金利 1ヵ月~5年: 0.010%

円普通預金の利息計算 (例)

利息の計算方法は金融機関によって利息計算方法は若干異なります。

(参考例)

(1日分の利息利息) 毎日の最終残高(1,000円以上) × 金利 ÷ 365

- (1日) 100万円 × 0.001% ÷ 365 =0.027円⇒0円(付利単位1円:1円未満は切り捨て、1年を365日とする日割計算)

- (年間) 0円 x 365日 = 0円

*普通預金は毎年2回(例:2月と8月)口座に利息が振り込まれますが、利息分が0円なので複利で年間分を再計算しても0円となります。これは日本の金融政策が大きな要因ですから、仕方がないともいえますが、お金を銀行や郵便局の超低金利の普通・定期預金にただ預けているだけでは貯金はふえない、ということを十分理解する必要があります。

少子高齢化による年金生活不安や平均寿命の伸びを考慮すると、積極的に運用して将来の貯えを増やしたいと考えるのが普通です。

老後の生活不安を解消するために、若いうちからすこしでも、お金に働かせる努力(お金を元手にしてお金を増やす)が必要になってきています。

Point:日本の公的年金制度は、現役世代が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方で運営されています。

![]()

ネット銀行(ネットバンク)ランキング

メガバンクをメインバンクすることも重要ですが金融資産が2,000万円を下回るひとはネットバンクを活用して様々なコストを下げる努力をしましょう。コレも資産運用には欠かせない節約と言えるでしょう。

給与振込から始まる銀行との付き合い

ネット銀行(ネットバンク)とは、対面の店舗を持たずにインターネット上での取引を中心としている銀行のことをいいます(ソニー銀行は、対面型相談窓口『住宅ローンプラザ』を1店舗だけオープンしています)。

すべての取引はインターネット上で行うことが可能です。ほとんどのネット銀行は店舗を持たないためコストが通常の銀行に比べて低いことから、振込手数料やATM手数料などを安めに設定しています。また、積極的な顧客獲得を目的として高めの預金金利及び低めの住宅ローン金利を設定しています。

ネットバンクを利用してより便利で、有利な条件を求める流れは、今後一層加速すると予想されます。このような顧客ニーズを踏まえ、円貨・外貨の各種預金取引、金融商品仲介を通じた各種運用商品、資金決済サービス、住宅ローンやカードローンといった借入取引など、魅力のある商品・サービスの充実を図かり、スマートフォン対応取引の一層の拡充、セキュリティの更なる強化といった、より便利で安心して取引できる環境づくりに努めるネットバンクが口座獲得を有利に進めると予想されます。

ネット銀行ランキング(総合的な評価)

◆◆◆Ranking No.1◆◆◆

住信SBIネット銀行株式会社

![]()

(ウェブアドレス)https://www.netbk.co.jp/wpl/NBGate

三井住友信託銀行とSBIホールディングスを出資会社(50%:50%の出資比率)とするインターネット専業の銀行とて2007年9月に営業開始しています。主力商品である住宅ローンは、2017年3月には住宅ローン実行累計額が3兆4000億円を突破しています。また、ロボアドバイザーによる資産運用商品『WealthNavi for 住信SBIネット銀行』の提供を開始するなど新商品の導入にも積極的といえます。

営業開始以来、『どこよりも使いやすく、魅力ある商品・サービスを24時間・365日提供するインターネット・フルバンキング』を目指した取組みを続けており、口座数は2017年9月時点で296万口座とソニー銀行(129万口座)の2倍以上の規模を誇ります。預金残高も4兆0,068億円とネットバンクでトップの残高誇り一分の地方銀行を上回る預金規模があります。住宅ローン実行累計額は2014年10月時点ですでに2兆円を突破しています。JCSI(日本版顧客満足度指数)において銀行業界5年連続で第1位、また、J.D.パワーの投資サービス満足度<新形態銀行部門>においてNo.1を受賞するなど、高評価を得ています。

商品・サービスについては、好金利のみならず病気・交通事故・地震への備えを充実し、1円からの繰上げ返済手数料無料の住宅ローン、利用者のライフイベントごとに、申し込みから借入までネットと郵送(またはFAX)で完結でき、全国どこからでも申込める教育・自動車・リフォーム・多目的・フリーの5つの目的ローン、利用者の他行口座から指定金額を自動的に口座へ入金できる『定額自動入金サービス』といった新商品・サービスを開始しています。

スマートフォン向けサービスにおいても、『残高照会・振込』、『外貨預金』、『Oh! FX』 、『取引所FXくりっく365』の各種アプリの提供、口座開設やネットローンもスマートフォンより申込めるようになっています。また、スマートフォンによる認証サービス『スマート認証9を銀行業界で初めて提供しています。

住所:東京都港区六本木1-6-1 泉ガーデンタワー18階

- 口座数:296万口座(2017年9月末時点)

- 預金残高:4兆0,068億円(SBIハイブリッド預金1兆3,861億円を含む、2017年7月時点)

- 資本金:310億円

◆◆◆Ranking No.2◆◆◆

ソニー銀行株式会社

(ウェブアドレス)http://moneykit.net/

2001年6月に営業開始。「他がやらないことをやる」「世の中にまだない新しいもの、便利なものを生み出す」というソニーのDNAをコンセプトに設立。2010年6月に初の対面型相談窓口「住宅ローンプラザ」オープン(2017年7月に営業を終了し、2017年9月より「CONSULTING PLAZA」としてリオープン)。2017年8月には、国内銀行初の投資型クラウドファンディング事業「Sony Bank GATE」開始。

- 住所:東京都千代田区神田錦町三丁目26番地

- 口座数:129万口座(2017年9月末時点)

- 預金残高:2兆1,652億円(2017年9月末時点)

内訳

- 預金残高:1兆8,005億円

- 外貨預金残高:3,646億円

- 貸出金残高:1兆5,593億円(2017年9月末時点)

- 預貸率:72.0%

- 資本金:310億円

- 自己資本比率(国内基準):9.43%

◆◆◆Ranking No.3◆◆◆

楽天銀行株式会社

![]()

(ウェブアドレス)https://www.rakuten-bank.co.jp/

世界一のインターネット銀行を目指し、2001年7月に営業開始。国内インターネットバンキング市場において日本最大の口座数を擁する。「楽天銀行ハッピープログラム」、Facebookの友達リストに簡単に送金が出来る「Facebookで送金」など新しいサービスを実現。米グローバルファイナンス誌主催の「Global Finance World’s Best Digital Bank Awards」で、「Country Winner」を3年連続受賞。

- 住所:東京都世田谷区玉川1-14-1楽天クリムゾンハウス

- 口座数:607万口座(2017年9月末時点)

- 預金残高:1兆8,239億円(2017年9月末時点)

⇒内訳

- 円普通預金残高:1兆1,696億円

- 円定期預金:5,350億円

- 仕組預金:590億円

- 外貨預金残高:602億円

- 貸出金残高:7,231億円(2017年9月末時点)

⇒内訳

- 住宅ローン等:3,596億円

- カードローン:3,634億円

- 預貸率:39.6%

- 資本金:259億円

- 自己資本比率:4.9%(29年3月期)

- 従業員数:645人(平成29年度中間期末・除く役員)

顧客の地域分布(%)

- 関東・甲信越 41%

- 関西 17%

- 東海 11%

- 九州・沖縄 10%

- 中国・四国 8%

- 東北 6%

- 北海道 4%

- 北陸 2 %

- (合計)100%

顧客の職業分布(%)

- 会社員(一般職)42%

- パート/アルバイ ト 11%

- 自営業 11%

- 主婦 10%

- その他 7%

- 会社員(管理職/役員) 7%

- 学生 6%

- 公務員/教職員 4%

- 専門職(医師/弁護士など) 1%

- 団体職員 1%

Ranking No.4

(ウェブアドレス)http://www.japannetbank.co.jp/

さくら銀行・住友銀行・富士通・日本生命・東京電力・三井物産・NTTドコモ、NTT東日本の出資により2000年9月に設立。2000年10月に日本初のインターネット専業銀行として営業開始。ネット上の手続きだけでスピーディに借り入れができる「Yahoo!ショッピング」出店者を対象とした事業性ローン「JNBストアローン」のサービスを開始。セキュリティ面に関しては、最高レベル技術のひとつと言われる「トークン式ワンタイムパスワード」をいち早く導入。

- 住所:東京都新宿区西新宿2-1-1

- 口座数:363万口座(2017年9月末時点)

- 預金残高:7129億円(2017年9月末時点)

内訳

- 円普通預金残高:5668億円

- 円定期預金:1321億円

- (上記以外に『その他』が預金残高に含まれる)

- 貸出金残高:676億円(2017年9月末時点)

- 資本金:372億円

- 自己資本比率:30.09%(29年3月期)

- 従業員数:326人(平成29年度中間期末・除く役員)

顧客の地域分布(%)

- 関東 39%

- 近畿 19%

- 中部 15%

- 北海道・東北 10%

- 九州 10%

- 中国・四国 7%

(合計)100%

顧客の職業分布(%)

- 会社員・役員 49%

- 自営業・自由業 14%

- 主婦 9%

- 学生 5%

- その他 24%

(合計)100%

◆◆◆インターネットバンキングに力を入れている銀行◆◆◆

店舗をメインに展開しておりネット銀行という位置づけではない)

株式会社イオン銀行

(ウェブサイト)http://www.aeonbank.co.jp/

『商業と金融の融合』・『リテール・フルバンキング』を事業コンセプトに2007年10月に営業を開始。2017年1月に日経金融機関ランキング『お客さま満足度第1位』を獲得。キャッシュカード・クレジットカード・電子マネー(WAON)一体型の『イオンカードセレクト』が人気。ゆうちょ銀行・三菱東京UFJ銀行・みずほ銀行のATMでも入出金手数料が無料(平日8:45~18:00、ゆうちょ銀行は土曜日9:00~14:00も無料)。イオンカードセレクトの普通預金金利は年率0.10%(2017年11月19日時点)。

365日24時間手数料無料で使えるイオン銀行ATMを約5,800台設置。営業店舗は135店舗。インターネットバンキングについては、クレジット・銀行・保険をワンストップで利用できる金融ポータルサイト『暮らしマネーサイト』をローンチ済。

- 住所:東京都江東区 枝川1-9-6

- 口座数:555万口座(2017年3月末時点)

- 預金残高:2兆8180億円(2017年9月末時点)。

内訳

- 円普通預金:1兆7130億円

- 円定期預金:1兆1024億円

- その他:25億円

- 貸出金残高:1兆8233億円(2017年9月末時点)

- 資本金:512億円

- 自己資本比率:12.53%(29年3月期)

- 従業員数:1,623人(平成29年度中間期末・含む役員/出向者)

![]()

投資を始めるための準備することとは

投資する資金は、生活資金とは別の余剰資金で行うべきでしょう。損をしても得をしても一喜一憂せずに長期的な視野で自分の投資手法に自信を持って取り組みましょう。

■口座を開設

取引をするには、金融機関に口座を開く必要があります。最近ではインターネットを通じて取引できる金融機関がほとんどで、パソコンやスマホさえあれば、誰でも気軽に口座を開設できます。

- 国内株式 ← 証券会社

- 国内債券 ← 銀行・証券会社

- 為替 ←銀行

- FX(外国為替証拠金取引) ←FX会社・証券会社

- 為替仕組預金 ←銀行

- 外国株式 ←証券会社

- 外国債券 ←証券会社・銀行・運用会社

- 不動産投資信託(J-REIT/REIT) ←証券会社

- 不動産(賃貸物件など) ←不動産会社

- コモディティー(商品:金や原油など)←証券会社・銀行・運用会社(除く現物)

- 普通・定期預金(円・外貨)←銀行

仮想通貨・ビットコイン(投機性が強くまだアセットクラスとは認識されていない)

例えば株式に投資する場合、現在は約4,000社の株式が取引されているので、投資する前にしっかりと調べることが大切です。また、少額取引が可能な「株式ミニ投資」、月々1万円から千円単位で購入・積み立てできる「株式累積投資」もあるので、自分にあった投資方法を選びましょう。

自分にとって適切な金融商品を選択する

金融商品を選ぶ際は、最初からひとつの金融機関や商品に絞り込むのではなく、様々な金融機関の商品やサービスと比較検討して、自分に合った金融商品を選ぶようにしましょう。情報を収集するときは、インターネットや書籍、複数の販売業者から情報を収集し、商品性に関する理解を深め、比較検討しましょう。また、中立的な立場または商品を購入する消費者の側から信頼性の高い情報提供を行っている機関等に相談してみましょう。

自分が理解できない金融商品の購入は避けるべきでしょう。分からないけど興味があるのであれば、金融機関などに詳しい説明を求める、パンフレットを熟読する、または外部の知見を活用するなど、理解できるまでは取引しないようにしましょう。

取引を始める前に知っておくべきこと

株式などの有価証券の取引にはいくつかのルールがあります。株式、債券、投資信託の売買には通常、手数料がかかりますし、株式の売買には時間がかかります。

例でいいますと、株式を売った場合、自分の口座にお金が振り込まれるのは、売った日を含めて4営業日目(土日祝日を含まない)となります。株はすぐに現金にならないということを十分理解する必要があります。

さらに、株式が値上がりし、売って利益が出たときや配当金を受け取ったときは、税金を支払います。証券会社で代行してくれる制度もあるので、口座を開設するときに確かめておく必要があります。

株式取引における禁止事項

- 仮装・馴合売買|同一銘柄に対して、同一価格で売り注文と買い注文を同時に出し、売買を膨らませ、活発に取引されていると見せかける行為です。また、仲間内や複数のグループを介し、同様の売買を繰り返すことも禁止されています。

- 内部者取引(インサイダー取引)|会社の役職員などが、立場上知り得た重要な情報の公表前に、その会社の株を売買すること。例えば、株価の上昇につながる新製品情報の公表前に株を買ったりする行為です。

*重要な情報を知り得る特別な立場にある者が当該情報を知って取引を行うと、一般投資家と比べて著しく有利で極めて不公平であり、市場に対する信頼が損なわれることになります。そこで、上場会社等(上場株式、上場REIT等の発行会社)の重要事実(解説1)を知った会社関係者(解説2)が、その重要事実が公表される前に、その上場会社等の株式やREIT等の売買等の規制対象取引(解説3)をすることは、金融商品取引法により禁止されています(第166条)。

公開買付け等の実施又は中止に関する事実を知った公開買付者等関係者が、その事実が公表される前に、その公開買付け等に係る上場会社等の株式等を売買等することも、同様に禁止されています(第167条)。会社関係者でなくなった後1年以内の者、公開買付者等関係者でなくなった後6ヶ月以内の者も、上記と同様に扱われます。

- 相場操縦|相場を意図的・人為的に変動させる違反行為で、他の投資家を混乱させることで株価

を変動させ、相場が上がってきたところで売り注文を出すような行為です。 - 風説の流布|株価の変動などを図ることを目的として、虚偽の情報等をインターネットの掲示板などの媒体を利用して流す行為です。

![]()

投資のリスクを理解しよう

投資には「リスク」があります。一言で「リスク」といっても、「リスク」にはさまざまな種類がありますので、それがどのような内容なのかを正しく理解しておくことが重要といえます。

株価変動リスク:株(株式)の価格が上下する可能性のこと。株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こります。

信用リスク:株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと(デフォルト・リスク)

流動性リスク:市場(マーケット)で金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性のこと。

金利変動リスク:金利の変動によって、債券の市場価格が変動する可能性のこと。金利が上昇すると、債券価格は下落し、金利が低下すると、債券価格は上昇します。

為替変動リスク:異なる通貨の為替相場の動きにより、外貨建ての円換算による金融商品の価値が変動する可能性のこと。例えば、ドル建てで金融商品を持っている場合、為替相場が円高・ドル安に動いたときには、日本円で見たとき外国証券の価値が減少することになります。このドル建てで持っている金融商品の価格が、将来の円高・ドル安によって価格が減少する可能性のことを、「為替変動リスク」と呼んでいます。

![]() (出所)金融庁

(出所)金融庁

いま話題のNISA(ニーサ)を理解しよう

平成26年1月からはじまった「NISA(ニーサ)」。個人投資家の中長期的な資産運用を応援する新しい投資優遇制度ですが、一体どんな仕組みなのでしょうか?

■NISAとは

NISAとは、「少額投資非課税制度」の愛称です。年間の投資上限額の範囲で新規に購入した上場株式、公募株式投資信託などで得た利益(売買益、配当など)が非課税となります。

- 制度対象者|20歳以上の日本国内居住者

- 口座開設可能数|1人1口座

- 年間の投資上限金額|新規投資額で年間120万円が上限

- 投資期間|2023年まで

- 非課税対象|上場株式、公募株式投資信託などで得た利益(売買益、配当など)

- 非課税期間|投資した年から最長5年間

- 運用管理|払い出しに制約なし

■非課税期間は5年間

平成26年から平成35年までの10年間、毎年、非課税の投資上限金額(非課税での投資枠)が設定されます。各非課税投資枠の非課税期間は最長5年間で、非課税期間終了後は、非課税期間が終了する年の翌年の非課税投資枠を利用して当該非課税投資枠の範囲内で引き続き保有し続けることができます。また、売却や課税口座に移して運用することも可能です。

ジュニアNISAとは

子どもの将来に向けた資産運用制度として『ジュニアNISA』があります。運用は親権者などが代行しますが、18歳までは払い出しに制限があります。また、20歳になればNISAが自動的に開設され、運用することも可能です。

ジュニアNISAの特徴:

- 日本に住む0歳〜19歳の未成年者が口座開設できる。

- 運用は親権者などが代行できるが、18歳までは払い出しが不可能。

- 投資上限額は、毎年80万まで(5年で最大400万円)。

- 投資期間は、平成35年(2023年)まで。

- 非課税期間はNISAと同じ、投資した年から5年間。

- 上場株式、公募株式投資信託などで得た利益(売買益、配当など)は非課税。

- 20歳以降は自動的にNISA口座が開設される。

NISAの注意点

- NISA口座は原則1人1口座。1人につき、1つの金融機関でしか申込み・開設できません。

- NISA口座を開設する金融機関の変更は1年単位でしか行えません(金融機関の変更をした場合には、複数のNISA口座を持つことになりますが、買付けができるのは各年につき1つのNISA口座だけです)。なお、ジュニアNISAについては、口座開設後の金融機関の変更はできません。

- NISA口座において投資できる金融商品や受けられるサービスは各金融機関によって異なりますので、NISA口座申込の際の金融機関の選択に当たってはよくご検討ください。

- 収益(売却益・配当)が発生しても非課税となりますが、損失が発生してもその損失はないものとみなされます。(損益通算や損失の繰越控除はできません)

![]()

どのような商品に資産をアローケーションするべきか

投資するアセットクラス(Asset Class)を見つけることが重要といえます。

アセットクラスとは、資産の種類や分類のことを指します。資産価値は運用成果によって常に変化していくため、資産配分の定期的な診断とアフターケアが大切といえます。資産価値は経済環境や、マーケットの動向等に応じて日々動いています。

知らない間に予想とかけ離れたパフォーマンスになっていることがないように、定期的に見直しをおこないましょう。また、一つの金融機関にある資産だけではなく、全資産のバランスを考えながら見直しを行うことが大切でしょう。

■投資対象の種類

- 国内株式

- 国内債券

- 為替・FX・為替仕組預金

- 外国株式

- 外国債券

- 不動産投資信託(J-REIT/REIT)

- コモディティー(商品:金や原油など)

- 不動産

- 普通・定期預金(円・外貨)

- *仮想通貨・ビットコイン(投機性が強くまだアセットクラスとは認識されていない)

同じようなリターン(値動き)やリスク特性を持つ投資対象の資産種類・分類のこと。国内株式、国内債券、外国株式、外国債券、商品、REITなどがある。

参考データ

- 昨年末にかけての株式市場の下落を受けて、景気拡大局面が終わりを迎えるのか、あるいはサイクル後期において大幅な調整が生じただけであるのかを、投資家は再考を余儀なくされました。

- PIMCOでは、景気拡大局面は今年も継続すると予想するものの、ボラティリティが高止まりする公算も大きく、向こう1~2年間に景気後退入りするリスクが高まっているとみています。

- PIMCOでは、投資を継続しつつ、幅広い資産クラスの中から信用力と流動性が相対的に高い商品を、思慮深く選別するべきだと考えています。

- また、3つの潜在的な個別固有の投資機会に注目しています。

資産配分を行う上での基礎知識

資産配分を行う上で事前に知っておくべきことは、資産(Asset)のリスク(Risk)とリターン(Return)の関係性です。

リターンを高く見込めるということは、その分損失が発生する可能性も高い、ということです。一般的に、おもな資産のリスクとリターンは、預貯金→債券→株式の順に大きくなります。さらに、外貨建ての金融商品では為替変動のリスクが加わり、円高局面で損失を被るケースも出てきます。また、リスクを低減することも大きなポイントになります。分散投資はその手法の一つです。

- 投資対象の分散

国内株式、外国株式、国内債券、外国債券などのように、複数の投資対象に分散することです。値動きの異なる複数の資産を保有することにより、リスクを低減することができます。

- 通貨の分散

日本円(JPY)だけでなく、米ドル(USD)、ポンド(GBP)やユーロ(EUR)などのように複数の通貨を保有することにより、為替差損のリスクを低減できます。

- 投資時期の分散

投資信託などリスクが高い金融商品を、定期的に定額で購入する方法(ドル・コスト平均法)があります。

株式や外貨建商品など、値動きがある資産に投資するとき、いつ購入すればいいのか迷いますよね。できるだけ値動きによるリスクを減らして、納得して投資するにはどうすればいいのでしょうか。そんなとき、投資方法のひとつの考え方が「ドルコスト平均法」です。1口当たりの価格が低いときは、購入する口数が多くなる一方、1口当たりの価格が高いときは購入する口数が少なくなります。これにより、高値で購入するリスクを低減し、損失を出すリスクを低減することができるのです。

なお、これらの方法を取ったからといって、投資収益が確実にプラスになる保証はありません。あくまでリスクを低減する手法として活用する点に留意してください。資産形成は、今自分が置かれている状況をしっかりと把握し、適切に資産を形成し管理していくことが大切です。ライフステージの変化や資産形成のゴールが近くなるにつれて、リスク許容度を確認しながら、資産配分についても見直していきましょう。

ポイント:(ドル・コスト平均法)では毎回一定の金額を投資した場合、「安いときにはたくさん買い、高いときには少なく買う」というメカニズムが自動的にはたらき、結果として購入価格が安定する効果が期待できます。

➡ 資産運用のスタイル

どんな目的でどんな投資をしたいのか、資産運用スタイルをご紹介します。

- 分かりやすい商品で投資を始めたい(投資初心者なので、分かりやすい仕組みのもので運用したい)

- 将来のためにお金を増やしたい

- 投資を始めたいけど、初心者だから不安

- 少額から、コツコツ増やしたい。

- 簡単な仕組みのものがいい。

インデックス運用

※インデックス運用とは、例えば基準価格が日経平均株価(日経225)といったインデックス(指数)と同じ値動きをするような運用を目指すファンドです。

![]()

世界の個人金融資産のアセットアローケーション

金融広報中央委員会の家計の金融行動に関する世論調査【2人以上世帯調査・平成29年調査結果・調査対象者数8,000 名】によると、金融資産の保有額は平均値1,151万円となっています(中央値は380万円)。金融商品別の比率をみると、預貯金54.1%、有価証券(債券・株式・投資信託)18.0%、生命保険が16.7%となっています。

『日本の家計金融資産約1700兆円のうち52%の約900兆円が現預金という現実』

日本の個人金融資産の内訳をみると、リスク資産(株式など)の割合が極めて低く、預貯金の割合が50%もある点がしばしば専門家から指摘されてきました。

金融資産の有無についての調査では、『金融資産を保有していない』と回答した世帯は 31.2%にも上っています。預貯金はいつでも現金として使えることがメリットといえますが、超低金利環境下では定期的な収入を生む金融資産に資金を振り向けなければ、超長寿国日本では蓄えが底をつく不安を払しょくすることはできません。

日本は、欧米に比べて株式や投信等のリスク資産の割合が低く、家計金融資産の伸びは低い水準にとどまっています。

■日本・米国・ユーロエリアの家計金融資産構成(アセットアローケーション)

日本

- 現預金 51.5%

- 債券(債務証券) 1.4%

- 投資信託 5.4%

- 株式 10.0%

- 保険・年金 28.8%

- その他 2.9%

米国

- 現預金 13.4%

- 債券(債務証券) 5.6%

- 投資信託 11.0%

- 株式 35.8%

- 保険・年金 31.2%

- その他 2.9%

ユーロエリア

- 現預金 33.2%

- 債券(債務証券) 3.2%

- 投資信託 9.2%

- 株式 18.2%

- 保険・年金 34.0%

- その他 2.3%

(出所)日本銀行(資金循環統計・データ2017年3月末時点)

(注)保険・年金には定型保証支払引当金が含まれる![]()

家計の資産形成の促進に向けた政策対応

米国では、個人退職勘定(IRA=Individual Retirement Account)などの税制優遇策により金融資産が大きく増加しています。IRAは、個人が金融機関等に開設した積立勘定に拠出する個人年金制度で1974 年に創設されました。その目的は、企業年金制度がない企業の従業員に対し税制優遇措置により貯蓄を奨励することがあります。IRAは401kプラン等の企業年金と並んで、米国国民の資産形成手段として重要な役割を果たしています。

英国でも、NISAのモデルとなったISA(Individual Savings Account)が導入・恒久化され投資額が増加しています(2015年末の株式型ISAの残高は約44兆円)。

ISA は、1999 年に英国の低い家計貯蓄率を改善するために株式の非課税投資制度である個人持株制度(PEP=Personal Equity Plan)と免除特別貯蓄口座制度(TESSA=Tax Exempt Special Savings Account)を整理・統合して創設されました。ISA は、『株式型ISA』と『預金型ISA』の 2種類があり、18 歳以上の英国居住者は誰でも、いずれかの口座または両方の口座を持つことができる仕組みとなっています。

2015年末の各国の家計金融資産の構成比率のうち『株式』と『投資信託』などのリスク資産(間接保有を含む)の合計比率は、日本が18.8%に対して、米国45.4%、英国35.7%となっています。日本ではリスク資産の比率が極めて低いことが確認できます。

日本でも、家計による少額からの長期・積立・分散投資を税制面から促進させるために積立NISAの創設を決定しています(2018年よりスタート)。

積立NISA の詳細

- 年間投資上限額:40万円

- 非課税保有期間:20年間

- 投資可能期間:20年間

- 非課税総額:800万円

Keyword

◆NISA :2014年1月にスタートした個人投資家のための税制優遇制度。毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となる

◆積立NISA:少額からの長期・積立・分散投資を支援するための非課税制度で2018年1月からスタート。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られる

◆ジュニアNISA:2016年度から始まった未成年者を対象とした少額投資非課税制度。未成年者(0~19歳)を対象に年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となる

老後の悠々自適な生活を目指して、資産運用を始める必要性があるかライフプランを踏まえて真剣に考えることが重要といえます。

![]()

個別のアセットを検証してみよう|個人向け国債

■ 個人向け国債はどうなのか

個人向け国債とは日本国が発行する国債(国庫債券)のことです。個人向け国債は『ゆうちょ銀行』や銀行等の金融機関(含む証券会社)で購入することが出来ます。

個人向け国債の種類(2019年10月時点)

- 個人向け国債(3年固定金利・5年固定金利・10年変動金利の3種類)

- 新型窓口販売方式(5年・10年固定金利の2種類)

※新窓販国債は新型窓口販売方式により販売される国債で個人向け国債とは違いがあります。

新型窓口販売方式は銀行や証券会社の債券ディラーが取り組む国債取引を個人向けにカスタマイズして販売している商品であり円債マーケット初心者の方にはお勧めできない商品といえます。

『個人向け国債』のように満期保有目的で設計されているものとは若干異なり、市場でいつでも売却が可能となっています。いつでも売却可能ということは 、売却益 や売却損 が発生するということです。

満期まで保有すれば『個人向け国債』と同様に元本割れのリスクがなくなります。また、新型窓口販売方式は初回利子の調整*が必要になります。

*「新窓販国債」は財務省が実施する国債入札結果を受けて発行するするため、発行日から 初回の利払日までの期間が6ヶ月(年2回の利払い)に満たないことになります。 しかし、半年ごとに6ヶ月分(額面 × 利率 × 1/2)の利子が支払われますので、6ヶ月に満たない日数分の利子に相当する額については、購入する際にあらかじめ支払う事が必要になります(利払い日に前払いで払った分が上乗せされる)。

新型窓口販売方式の発行条件(参考例)

「新窓販国債10年」2019年10月債 発行条件

- 商品:利付国庫債券(10年)

- 利率(クーポン):年0.10%(税引後 年0.079685%)

- 応募者利回り(実質利回り):年0.036%(税引後 年0.016%)

- 募集単価:額面金額100円につき100.62円(日本国債は単価決めで利回りが決まるので利率と応募者利回りが違う場合には募集単価と額面単価が異なる)

Point:0.10%はクーポンと呼ばれるもので、実際に購入した国債の実質利回りは0.036%となります。これは『個人向け国債』の最低保証利回りの0.05%を下回っており、満期保有目的で国債を購入する方は『個人向け国債』を購入すべきといえます。

![]()

個人向け国債のメリット(新型窓口販売方式を除く)

0.05%(年率)の最低金利保障

*市場金利は入札の際に利率が0%やマイナス金利になる場合がありますが、個人向け国債は最低でも0.05%(年率)の金利を保証している。新型窓口販売方式の場合は金利水準が0%やマイナス金利になる場合などの場合は売り出しされない。

- 元本割れなし

- 中途換金が可能(購入後1年以上経過・直前2回分の利子を支払う)

- 2回分の利子(税引前)額 x 0.79685

- 少額からの購入が可能(1万円)

◆ ポイント(新型窓口販売方式を除く)

- 個人向け国債は毎月発行されている

- 購入に必要なものは、購入代金、印鑑、本人確認書類(運転免許証など)

- ネットで購入できる(三井住友銀行・りそな銀行・楽天証券・SBI証券・マネックス証券・ライブスター証券など)

![]()

投資信託を簡単に理解しよう(初心者向け)

(投資信託のメリットやデメリットについて分かりやすく解説)

銀行窓口に行くと投資信託をすすめられたことはないでしょうか?

証券会社に口座がなくても銀行で売買できる点から資産運用に興味はあるが、株式に馴染みのない方が投資信託で資産運用を始める方が多いようです。では、おおまかに株式投資と投資信託の違いとはなんでしょうか。

■投資信託にないものは ( vs 株式投資)

- 個別株の投資信託(1銘柄)

- 株主優待(上場企業の約3割が設定:運用会社は株主優待を換金して資産に反映)

- 株主名簿に記載されない(株主の名義は運用会社)

- 信用取引

⇒レバレッジ取引:資金の約3倍まで取引が可能

(購入する投資信託にレバレッジはかけられないが、運用自体がレバレッジをかけているブル・ベアファンドと呼ばれ高いリターンを狙えるファンドがあります)

⇒ショートポジション:「売り」から取引が可能

投資信託は、個人が証券取引所に公開された株式を直接購入し運用する株式投資とは違い、複数の投資家から資金を集めてファンド・マネージャー(運用担当者)が株式、債券、REIT、商品などに投資するものであり、少額から分散投資を行うことを可能にするために生まれた金融商品です。

![]()

複数の銘柄の株式に投資することによりリスクを軽減

1銘柄だけで運用した場合、その銘柄の業績が下振れた場合や不祥事などの問題が発生した場合には運用に大きな影響を及ぼしますが、複数銘柄に投資することにより影響を限定的にすることができます。個人でも同じような手法で運用が出来ますが、そのためには一定量の資金が必要になります。

投資信託の運用成績は市場動向や運用スタイルによって変動しますので、分散投資とはいえ株式投資と同様に運用がうまくいって利益が得られることもあれば、運用がうまくいかず購入した額を下回って、損をすることもよくあります。

■投資信託は個人では難しいアセットクラス(様々な資産)での運用が可能

投資信託は、個人では買えない・買いにくい国の資産(国外の株価指数・株式・不動産・債券)に投資できます。個人投資家が機関投資家と同じポートフォリオを構築すること非常に難しいといえます。それは、債券や不動産投資にはまとまった資金が必要だからです。しかし投資信託であれば、少額から様々なアセットクラスに投資できます。これは投資の機会を広げることにもなります。

(注意点)

債券型の投資信託で運用している方で勘違いされていることがよくあるのですが、債券型投資信託の元本は保証されていません(個人向け国債も同じく元本保証なし)。日本国債が投資先としても、発行体である国の財政難等により利払いや償還が遅延したり、デフォルト(債務不履行)になるリスクがあります(デフォルトリスク)。

債券(例:日本国債)も株式と同様に日々価格が上下します。金利が上昇した場合には価格は下落し、反対に金利が低下した場合には価格は上昇します。債券型投資信託も売却のタイミングで大きな損が出る場合がある点については覚えておきましょう(価格変動リスク)。

投資信託の数はどのくらいある?

日本の証券取引所に上場する会社数は3,679社(東証+その他証券取引所の単独上場会社数)に対して、投資信託は6,146本(株式投信6,146本)となっており、投資信託の投資対象銘柄が多い結果となっています。

株式投信には、海外株式を組み入れたものや制度上の問題から債券運用ファンドでも株式投資信託として登録されているファンドが含まれています。

(株式)上場会社数 (2017年9月20日時点)

- 東京証券取引所3,562社

- 名古屋291社(単独上場会社数72社)

- 福岡111社(単独上場会社数28社)

- 札幌58社(単独上場会社数17社)

※福岡証券取引所は8月末時点のデータおよび普通株式の上場会社数

※札幌証券取引所は6月21日末時点のデータ

(投資信託)公募投資信託の純資産総額とファンド本数 (2017 年8 月末時点)

総合計(公募投信全体):102 兆6,319 億円(6,146 本)

- 株式投信:89 兆5,367 億円(6,026 本)

- 公社債投信:13 兆951 億円( 120 本)

※公募投信とは別に「私募投資信託」(50人未満の投資家や適格機関投資家を対象の投資信託)があります。

投資信託のメリットやデメリットについて

「投資信託」といっても、投資先の地域や投資対象は商品ごとに異なり、さまざまな特長があります。国内の株式を中心に地域や資産を絞ったものや、投資対象を絞らずに国内外の債券や株式、不動産(REIT)などさまざまな資産(アセット)に幅広く分けて投資していく【バランス型】というファンドもあります。

➡ 【債券】

国や企業が活動するためのお金を借りるために発行している証券で、投資家側から見ると一定期間、国や企業にお金を貸して定期的に利息を受け取り、満期が来ると貸したお金が戻ってくる商品です。株式に対し値動きが比較的小さいといわれています。

➡ 【株式】

株式会社の株主の持分を示したもので、投資家側から見ると、その企業の成長に出資するかたちになり、会社の利益に応じた配当金がもらえることもあります。株式の価値、つまり株価は企業の業績等に連動することも多いため、債券に対し値動きが比較的大きいといわれています。

➡ 【不動産投資信託(REIT)】

土地や建物のことをさすのが通常ですが、投資信託の投資対象となっている不動産は、REIT(リート)と呼ばれる不動産投資信託のことをさします。リートは、投資家から集めたお金でオフィスビルやマンション、ショッピングモールなどの不動産で運用し、そこから得られる賃料収入を投資家に分配します。

メリット:

⇛世界中の商品に投資できる

⇒個人では投資することが難しい国・地域・商品(例:外国債券・US REIT)に投資することが可能少額資金から購入できる

・高い透明性(監査法人などによる監査)

・資産が保全されている(投資信託で運用される資産は信託銀行で分別して保管・管理。販売会社・運用会社・信託銀行のいずれかが破綻しても資産が保全される)

デメリット:

⇛高コスト

- 販売買付手数料

- 管理費用(信託報酬など)

- 監査報酬

- 売買委託手数料

- 信託財産留保金(ファンドによる)

Point:

- 投資信託のコストは一般的に購入価格の3%程度

- 負担するコストについては目論見書(商品の勧誘の際に投資家に交付する文書)で確認

- 商品選別の際はノーロード・ファンド(販売買付手数料なし)を中心に検討

- 売却代金が入金されるまで時間がかかる(4-8日後に入金)

- 売買価格が注文時にわからない

⇒⇒⇒基準価額は申し込み後に決定。投資信託は売買する値段をあらかじめ確認することはできません。申込当日の証券取引所が終了した後に算出される基準価額が約定価額となります。いくらで売れたのかはすぐに知ることはできず、翌日に運用会社のホームページで公表される基準価額で確認できます。売却する場合は市場動向をよく観察することが必要といえるでしょう。

投資信託を始めるにあたって、どのような投資信託を選んだらいいか迷う人も多いでしょう。そんなときは、それぞれのファンドの特徴や手数料を理解することから始めましょう。いくつもの商品があり銘柄選定作業には多大な労力が必要ですが、それも含めて投資ですので前向きに取り組みましょう。

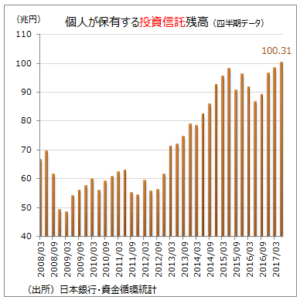

データでみる投資信託とは

strong>投資信託(含むETF・MRF等)への資金流入が続いています。投資信託協会によりますと、2017年8月末時点の公募投資信託の純資産総額は過去最高の102兆6,319 億円(設定本数:6,146 本)となっています。公募投資信託への年間の純資金流入額(販売額から解約・償還額を差し引いた金額)は、13年連続(2004 年~2016 年)のプラスです。

Keyword

ETF(上場投資信託): ベンチマークと呼ばれる指数(TOPIXなど)の動きに連動する運用成果をめざし運用される投資信託

MRF(Money Reserve Fund):安全性の高い公社債などで運用される投資信託

ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。特に純資金流入が顕著なのがETF(上場投資信託)とREIT(公募)です。ETFの純資産総額は、25兆8,386 億円(上場数162 本)、REITの純資産総額は8 兆6,459 億円(58 本)と、ともに過去最高額を記録しています。

*REITには私慕と公募(J-REITが含まれる)があり、私慕は機関投資家(銀行・信金など)を中心に販売されています。

注目を浴びているインデックス・ファンド(ベンチマークと同じ運用成果を目指すファンド:ETFもインデックス・ファンドの一部)について、世界No.1の投資家ウォーレン・バフェット氏が興味深い発言をしています。彼の率いる投資会社バークシャー・ハザウェイの株主宛てに、バフェット氏本人が書いた書簡で、彼は次のように述べています。

『投資家は手数料の高いアクティブ・ファンドに手を出さず、インデックス・ファンドを購入すべきだ』

バフェット氏の分析によると、過去10年間にインデックス・ファンドではなく、アクティブ・ファンド(ベンチマークを上回る運用成果を目指すファンド)に資金が投下されたことによる機会損失は1,000億ドル(11兆円:USD/JPY110)と試算しています。

これはアクティブ・ファンドの運用リターンが、インデックス・ファンドと比較して十分ではない点と運用会社が高額の手数料を得ていることが背景にあるといえます。バフェット氏は、投資家は低コストのインデックス・ファンドで運用することがベストと述べています。

過去にバフェット氏は、自身が他界した場合に妻に残す遺産の90%をS&P500指数のインデックス・ファンドに、残りを政府債(米国債など)に配分し資産運用する計画があることを明かしています。

アクティブ・ファンドのなかには高いリターンを得ているものもありますが、過去10年のアクティブ・ファンド全体のリターンは低調であるといえます。多くの投資信託が設定されていますが、銘柄選択でリターンが大きく変わります。バフェット氏のアセットアロケーションは、米国経済に対する強気な姿勢が背景にありますが、彼のアセットアロケーションを真似れば必ず大きなリターンを得られるとは限りません(+日本人である私たちは米国人とは異なり為替リスクがあります、為替ヘッジの場合はリターンが減ります)。投資家それぞれが長期的な相場展望を考え、納得のいく投資をすることが重要だと考えます。

Keyword

S&P500指数:ニューヨーク証券取引所・NASDAQに上場している米国で代表的な500銘柄の株価をもとに算出される指数(浮動株調整後の時価総額比率で加重平均し指数化)

データでみる投資信託

投資信託の投資対象地域別の純資産総額(2017年8月末時点)

⇒投資対象地域別に見ると国内ものがトップ

- 国内 40 兆9,640 億円(株式投信に占める比率45.8%)

- 海外 28 兆3,620 億円(31.7%)

- 国内・海外(両方の組み入れファンド) 20 兆2,107 億円(22.6%)

■世界の投資信託の残高(2017 年3 月末)

⇒米国では上場投資信託の純資産残高が毎年10%以上の伸び

- 世界の投資信託残高 42.8 兆ドル(4,704兆円:USD/JPY=110)

- 米国の投資信託残高 19.8 兆ドル(2,174兆円:全体に占める割合46%)

■NISA口座の開設・利用状況(2017 年3 月末)

⇒NISA(少額投資非課税制度)を活用して投資信託を購入する人が増加

NISA口座数1,077 万口座(ジュニアNISA口座数21 万口座):

- 買付総額10.5 兆億円

- 投資信託買付額(除くETF・REIT) 6.4 兆円(全体に占める割合61%)

日本銀行の資金循環統計によると、2017年3月末時点で個人金融資産に占める投資信託の割合は5.5%となっていますが、2018年からは『つみたてNISA(少額投資非課税制度)』が始まっておおり、個人金融資産に占める投資信託の割合は今後高まることが予想されます。

![]()

資金循環統計・日本銀行(個人資金の流れを知る)

日本銀行が2017年9月20日に発表した資金循環統計(2017年第2四半期・速報)によると、2017年6月末の個人金融資産は1831兆6564億円(前年比+4.4%)となっています。個人の保有する株式や投資信託の価格が上昇したことが背景にあります。

個人金融資産の51.6%を占める現金・預金は前年比+4.4%の945兆円と過去最高を更新しています。現金・預金の内訳をみると、定期預金(=定期性預金)が最も多く452兆円(『現金・預金』全体に占める割合は47.8%)、次に普通預金(=流動性預金)の404兆円(同42.7%)、現金の83兆(同8.8%)、外貨預金の6兆円(同0.7%)、譲渡性預金の296億円(0.003%)と続きます。

株式(上場株式・非上場株式・その他持分)は前年比+22.5%の191兆円、株式のうち上場株式については前年比+23.8%の103兆円(4期連続の純流入)、投資信託は前年比+15.6%の100兆円(4期連続の純流入)と株高を受けて大幅に増加しています。

債務証券のうち、国債は前年比-0.29%の12兆円、地方債は前年比-22.46%の6709億円、事業債(社債)は前年比-6.4%の6兆5084億円となっています。

個人の資金フローをみるとマイナス金利政策下での、利回りを求めて事業債に資金が流入していましたが、新発債の発行利回りもマイナス金利の影響を受けており純流出に転じています。

◆◆◆個人の金融資産(資金循環統計)◆◆◆

金融資産計 1832兆円(100%)

- 現金・預金 945兆円(51.6%)

- 債務証券(国債・地方債・事業債など) 24兆円(1.3%)

- 投資信託 100兆円(5.5%)

- 株式等 191兆円(10.4%)

- 保険・年金・定型保証 520兆円(28.4%)

- その他 52兆円(2.8%)

投資信託データ①

■Keyword

- 資金循環統計 :日本銀行が四半期毎に公表している国内金融機関、法人、家計などの金融資産・負債の残高や増減などを預金や貸出といった金融商品ごとに記録した統計データのこと

- 譲渡性預金:必要が生じた際には、満期日前であっても譲渡できる事業者向け預金商品(個人事業主など)。販売対象は個人および法人。高利回りなのが特徴で、まとまった資金の短期間の運用に有利な預金。預入方法は一括預入で預入単位は1,000万円単位、預入期間は1週間以上2年以内

個別のアセットを検証してみよう|外国株式・債券等(ウェルスナビ)

資産運用初心者の方が少額からできるロボアドバイザーを活用?

運営会社についてですがWealthNavi(ウェルスナビ)のホームページによると、2017年10月4日時点でロボアドバイザーWealthNaviの申込件数は45,000口座、預かり資産は300億円とあります。申込件数ベースですので、実際の口座数は不明です。手数料が1%ですので売上は単純計算で3億円ですね。対象顧客は30 代~50 代の忙しく働く世代となっています。

創業が2015年4月28日ですので、できたてのベンチャー企業といえます。基本的なビジネスは個人資産運用サービス(投資一任契約に基づく資産運用の受託業務)となっています。2016年9月 にはサイバーエージェントが主催するRISING EXPO2016(ベンチャー企業の資金調達の場)でグランプリを受賞しています。2016年10月にはSBIホールディングス・SBIインベストメントなどから15億円の出資(第3者割当増資)を受けており、業務提携を行っているSBI証券の顧客向けに「WealthNavi for SBI証券」を提供しています(2017/10/29時点で20,000万口座)。

投資一任型のロボアドバイザーの正式リリースが2016年7月ですので、驚異なスピードでビジネス展開をしている会社といえます。『メルカリ』や『マネーフォワード』のようにファンドから出資を受けて多額のマーケティング・コストをかけて急速に事業拡大をしているところ(マスの取り合い)…といった感じでしょうか。

ウェルスナビのホームページによると、『国際分散投資を全自動でおまかせ』とあります。

国際分散投資の基本ですが、国際分散投資とは資産運用で世界中のアセットクラス(株式・債券・REIT・商品など)に分散して投資することです。地域としては為替リスクを伴わない日本・安定的な経済成長が望める先進国(米国・ドイツ・フランス・カナダ・英国など)・長期的に有望な新興国(中国・インド・ブラジル・インドネシア・マレーシアなど)など地域を分散して投資します。ひとつの国やアセットクラスのみに投資すると、その国の経済情勢や政治情勢(スペインのカタルーニャのように)の動向だけに投資成果が影響を受けますが、複数の国やアセットクラスに分散投資することで投資資金全体のリスク(標準偏差による価格変動リスク)を低減させることができます。リスクを抑えて投資リターンを得るという資産運用の基礎といえる投資手法です。マーケットの流れは変わりやすく、好調であればいいのですが、リーマンショックなどのように悪いときもあります。しかし、世界経済は成長しており長期的にみればリターンを得られるといえます。

日本投資顧問業協会(2017年6月末時点)によると、投資一任型のロボアドバイザーを提供する会社のトップ上位4社はウェルスナビ(ナンバー1らしい)、楽天証券、お金のデザイン、マネックス・セゾン・バンガードとなっています。基本的にはどこの金融機関でも参入できるサービスといえます。注目すべきは各社が開発しているアルゴリズムがどう機能するかがポイントではないでしょうか。

ネットで『最先端テクノロジーにより世界水準の資産運用サービス』や『AI(人工知能)によるロボアドバイザー運用』と書かれているサイトがありますが、ホームページを見る限りは自動学習などの仕組みは導入されておらず、既存の金融工学を基に自動売買するプログラミング機能を提供しているようにみえます。

ウェルスナビによると、資産運用アルゴリズムの導入にあたっては内部の投資委員会において、その枠組みから具体的な計算ロジックまで議論し、さらにアルゴリズムのインプットとして用いるデータの適切性(株価データなど)、アルゴリズムを適用した結果として得られる最適ポートフォリオの妥当性まで議論した上で承認するというプロセスを経ているとしていますので、最終的なアルゴリズムの検証は人がしているということになります。

モニタリングプロセスとしては、原則として 3 か月ごとに開催される投資委員会で最適ポートフォリオによる実際の運用パフォーマンスのモニタリングにより最適ポートフォリオ更新時の銘柄や配分比率の確認も行っているそうです。

ETFなどは新しい商品(低コスト)が次から次に開発されていますので、銘柄選択は流動性や経費率などを基に入れ替えがなされているようです。

ロボアドバイザーといいますが、開発するのは人間ですので、どのような投資手法がベースとなりアルゴリズムが組まれているのかが一番大事といえます。ロボは基本的には書かれてあるプログラミングにより売買を執行するだけですので。モデルがどうなっているか(=運用成績)はどうかということを年々検証していかない限り、善し悪しは判断できないといえます(+プログラミングエラーなどもないかも重要)。競合する企業が同じようなモデルを使用しているのであれば基本的にはリターンが同じになるはずですので、私たちとしては手数料で委託先を判断することになります。

筆者は証券会社で金融アルゴリズム(アルゴリズム・トレーディング・デスク)を管理する仕事に就いていた経験があるのですが、各証券会社(特に米系投資銀行)やヘッジファンドは数十年前よりこれらのアルゴリズムの開発に積極的でした。DMA(Direct Market Access)・DSA(direct server access)とパッケージ化してPrime Brokerage Serviceとして機関投資家に販売していました。ただ、各社の商品設計担当者の能力や導入するモデルによってリターンは大きく変わってくるということを理解しておく必要があります。証券会社がこのような商品を個人向けに導入してこなかったことには理由があります。それは証券会社の直販(投資信託や現物株式の販売)より利益率が極端に下がりますし、長期運用ということで売買回転率の低下も危惧されたからでしょう。証券会社としては、運用金額の大きなヘッジファンドや機関投資家にしか焦点を当ててこなかったといえます。

ウェルスナビの資産運用モデルは、1990年にノーベル経済学賞を受賞した米国人のハリー・マーコビッツ(Harry M. Markowitz)の「ポートフォリオ理論(ポートフォリオ・セレクション)」をベースに作られています。マーコビッツは大和証券のグループ会社での勤務経験があります。

モデル自体は機関投資家の資産運用モデルと大きく変わらないといえます。

構築された金融アルゴリズム(設計図のようなもの)や過去の資産価格データを基にリスク(標準偏差)やリターン(資本資産価格モデルの期待収益率)を算出し、効率的フロンティアを導き出し、リスクに応じたリターンを最大化する銘柄をリスク許容度に応じて個別のポートフォリオに組み入れし運用するスタイルです。

ウェルスナビではリスク許容度の診断(質問6問)をベースにリスク許容度(効率的フロンティアをベースに5パターンの資産配分ポートフォリオ)により個別にポートフォリオが変わります。このようなリスク許容度判定は銀行などでも投資信託を購入する際に実施されているものと同様のものです。

筆者がウェルスナビホームページ上の無料診断に挑戦した結果、リスク許容度は『5/5』でした(5はリスク許容度が一番高い)。

診断結果:『1900万円の投資額が、70%の確率で3,062万円以上になります』とのことです。投資金額は100万円をベースに毎月5万円積立で設定しましたので、総投資額が1900万円(30年後)となります。![]()

Ponit:『ウェルスナビは利用者のリスク許容度によってリターンが変わってきます』

見た感じ相当リスクを抑えた運用で毎月積み立て(平準買い)を基本として設計されていますので、ベンチマーク対比(ドル建て運用なのでS&P500がbetterでしょうか)で大きな乖離はないとみられますが、逆にいえばベンチマークを上回る大きなリターンも期待できないということは理解しておく必要があります。リスク許容度については、いつでも変更することが可能となっています。ウェルスナビは原則として 1 年ごとに最新の市場データに最適ポートフォリオを更新しています。

ウェルスナビを簡単にいえば、米ドル建てパッシブ運用(=インデックス運用)の自動化に『リバランス』+『自動税金最適化』のサービスをつけた商品の信託報酬が1%…いう感じでしょうか。運用商品としては低コストの海外上場ETF(ドル建て)を組み入れています。

■アセットクラス

株式

- 米国(バンガード トータル・ストック・マーケットETF ・経費率0.04%)

- 先進国除く米国(バンガード FTSE先進国市場(除く米国)ETF ・経費率0.07%)

- 新興国(バンガード FTSE・エマージング・マーケッツETF ・経費率0.14%)

債券

- 米国債(iシェアーズ・コア 米国総合債券市場 ETF・経費率0.06%)

- 物価連動国債(iシェアーズ 米国物価連動国債 ETF・経費率0.20%)

商品

-

金(SPDR® ゴールド・シェア・経費率0.40%)

不動産

-

米国(iシェアーズ 米国不動産 ETF・経費率0.44%)

(注)海外ETF投資には経費率だけではなく様々なコスト(保有ポートフォリオ運用にかかる売買手数料・為替スプレッド・ETF売買手数料など)が発生します。経費率はETF同士の比較の際に用いられます。投資信託のコストと単純比較するのは難しいといえます。

これから日々検証が必要といえますが見ていく点としては『どのくらい現在の相場環境にあったモデルを構築できているか』でしょうか。

![]()

■ リスクを理解しよう

最大のリスクとしては、私たちは日本人ですので、円ベースで収益を管理していくことが非常に重要です、ウェルスナビは為替ヘッジの機能がないことから為替リスクには十分な注意が必要といえます。国内機関投資家が外債や外株に投資する場合にはかなりの割合で為替ヘッジをかけます(レポやスワップ取引で)。それは円ベースで収益をみるからと収益のブレをなくすためです。長期的な円安であればこの運用モデルは機能するでしょうが、100円割れの円高局面が長期化するなどの場合には元本割れのリスクも十分にあると理解しておくべきです。

『一番重要な手数料はおいくら?』

-

手数料:

預かり資産の評価額に対し年率1%(消費税別)

預かり資産が3,000万円を超える部分は年率0.50%(消費税別)

(注)運用に関して別途為替手数料の費用などは発生しない

例)預かり資産に変化がない場合(税金・毎月積立などは考慮しない)

- 100万円を1年間運用した場合の手数料は1万円(2年目は99万円からのスタート)

- 3000万円を1年間運用した場合の手数料は30万円(2年目は2970万円からのスタート)

- 1億円運用した場合の手数料は65万円(2年目は9935万円からのスタート)

Point: リターンが増えれば手数料が増え、リターンが減れば手数料が減るシステムですね。長期運用した場合には相当な手数料になりますね、資産が増えればいいですが、減れば元本割れ直行ですね。投資信託の手数料が3%程度(ノーロードファンドを除く)ですのでウェルスナビの『手数料は1%』と魅力的な手数料水準かもしれません。投資信託を運用するファンドマネージャーも同じく金融工学を駆使し資産運用モデルを駆使して運用しています。ウェルスナビの運用モデルが機能しているかを適宜モニターしていくことが重要ではないでしょうか。手数料に見合った運用なのかを・・・

ウェルスナビの手数料は、預かり資産の日々(365日として計算)の時価評価額をベースに日々計算しています。月初(最初の入金があった場合には入金より7日間経過した応答日)から月末(締結した投資一任契約が終了した場合には当該終了日)までの期間ごとに合計のうえ、月間の手数料額として翌月第一営業日に徴収されます。

Point: このロジックで言うと100万円の投資一任契約でも手数料分は最初から投資に回されない気がします(1年目は99万円の運用?手数料にかかる消費税を考慮するともう少し低いかもです)。これが運用シミュレーションに反映しているのかも疑問です。あと解約する際の為替レートが不明である点や外国証券の外国取引にあたっては外国金融商品市場等における公租公課その他の賦課金が発生しますので、最終リターンはシステム上の評価額より若干目減りする可能性もあります。

- 最低投資額:10万円

- 自動積立機能:毎月1万円以上

- 分別管理により全資産を保護(ウェルスナビが保有する資産と分別管理されており、破綻しても確実に保護されます(証券保管機関であるDTCが保管・管理)。手数料分などの現金部分は三井住友銀行及びみずほ信託銀行が分別管理。万が一、当社が破綻し分別管理に不備があった場合は、返還できない顧客資産について日本投資者保護基金が1000万円まで補償を行う仕組みです。)

Point:分別管理していても分別管理が十分になされずに破綻した場合にはお金が返ってこない場合があります。建前上、分別管理しているといっても実際にはなされていない場合もあり得るということを理解し、利用する会社の資本金や社内体制をチェックすることも重要ではないでしょうか(これはFXやビットコインの会社にも言える事です)。上場企業ではないのでなかなか十分な開示情報は得られないかもしれませんので1000万円をめどに運用するのも手です。

-

DeTAX(自動税金最適化):配当金の受取やリバランス時の売却による利益の実現(realized profit)の際に税負担が生じますが、ポートフォリオの中に未実現損失(unrealized loss)がある銘柄があれば、同等金額の売却(+購入)を行うことにより損金を実現化することで、ポートフォリオの構成を維持したままで税負担を繰延べられる場合があり、それを自動化で対応する仕組みです。

■口座を解約するにはどのような手続が必要か?

お客様サポートへ連絡し、解約を申し込む必要があります。申込後にウェルスナビより解約手続きのための書面が送付されます。事前に出金メニューより全額出金、及び自動積立の設定がある場合は、自動積立の解約を行う必要があります。

■ウェルスナビ(WealthNavi)の『長期割』を活用する

契約継続の期間に応じ手数料を最大0.90%(年率)まで割引

『長期割』は、長期・積立・分散の資産運用に取り組む顧客を応援するためにウェルスナビが始めたプログラムです。資産運用の継続した期間と運用金額に応じて、6カ月ごとに手数料が最大0.90%(年率)まで割り引かれます。

<手数料の割引幅>

- 50万円以上※を半年以上保有で、翌半年間を0.01%(年率)割引

- 200万円以上※では、翌半年間を0.02%(年率)割引

※総入金額から総出金額(出金依頼が確定した金額を含む)を差し引いた金額

将来を見据えて資産形成をしたい方には長期投資は有利といえます。北朝鮮の地政学リスクなどの短期的な相場のボラティリティ(volatility)に一喜一憂せず、長期的な視点で資産運用をすることが、資産運用を成功させるひとつのポイントといえます。

ウェルスナビの『長期割』を活用すれば、資産運用のネックともいわれる手数料を効果的に割引くことが出来、計画的な資産運用の手助けとなるでしょう。ただ、ウェルスナビの資産運用方法は毎月積み立ての分散投資とはいえ、アセットクラスの価格が低下した時に、始める方が資産効率が良くなるといえます。短期的なリスクオフのタイミングを見逃さずに資金を投下することが重要といえます。

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

WealthNavi(ウエルスナビ)は世界水準の金融アルゴリズムを提供する、

投資経験者に選ばれているロボアドバイザーです。

手数料は1%のみで、国際分散投資を自動運用します。![]()

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

◆『長期割』について(出所:https://www.wealthnavi.com/blog/detail/15)

6カ月ごとに『長期割』とは、ウェルスナビにおいて、資産運用を継続した期間と運用金額に応じて、6カ月ごとに手数料の割引が拡大していくプログラムです。『長期割』の判定は、ウェルスナビをお使いの方を対象として毎月1日(「判定日」)に実施します。

2018年1月以降、判定日に長期割入金額(※1)が50万円以上となった月を「基準月」とし、基準月を含めて6カ月の期間(「判定期間」)において出金がない場合、当該判定期間の最終月の翌月を含めて6カ月の期間(「適用期間」)の手数料を割り引きます。当該適用期間の最終月の翌月の判定日において、改めて「基準月」となるかを判定し、以後同様に判定と割引の適用を実施して、下限となる0.90%まで段階的に手数料を割り引きます。

なお、出金があった場合、出金確定日(※2)が属する月の翌月(出金確定日が1日の場合は、その属する月)から手数料を通常の1.00%として再設定し、当該再設定した月から改めて「長期割」の判定を実施します。

※1「長期割入金額」とは、判定日までの総入金額から総出金額(出金依頼が確定した金額を含みます。)を差し引いた金額をいいます

※2「出金確定日」とは、出金依頼が取り消せなくなった日をいいます

ウェルスナビのホームページを見ていて思ったのですが、情報開示が他の金融機関に比べて十分なほどなされているという点です。『WealthNavi の資産運用アルゴリズム』というPDFのページを見ていたのですが商品設計が詳しく説明されおり、ビジネスモデルから考察し1%の手数料体系は妥当な手数料ではないかとも思います。

私は金融機関での勤務が長いので、これなら個人で証券会社に口座を開き同じような銘柄のETFでもっと安い手数料で投資するのにな~~ともおもいますが、個人でマーケットをみてアセットアローケーションやリバランスをすることを考えると年1%の手数料からETF経費率0.04%~0.44%(単純な計算)を引いた年率0.56~0.96%を手数料とみたてて、ウェルスナビに信託報酬(+その他費用)として支払っていると思えば安いかもしれませんね。

ウェルスナビがどのように資産運用を行っているのかをよく理解し、運用成績を他社のロボアドバイザーと比較検証していくことが重要といえます。

![]()

銀行が破綻した場合、銀行に預け入れているお金はどうなるのか。

日本の銀行はぜったいに潰れないなどと考えてはいけません。少子化の波やマイナス金利政策は、銀行経営にも大きな打撃を与えます。その時に預金を預けている銀行が破綻する可能性が出てきます。

銀行に預け入れる預金は、ペイオフ(預金保険制度)の対象となっており一部については保護される仕組みが出来上がっています。わたしたちが、預金保険対象金融機関(基本的には国内にあるほとんどの金融機関)に預金すると、『預金者』と『金融機関』と『預金保険機構』の3者間で自動的に預金保険契約が成立します。

ペイオフって何?

お客さまがお預け入れの預金等は、預金保険制度の対象となっております(一部の預金等は除く)。

預金者が預金保険制度の加盟金融機関に預金すると、預金者と金融機関と預金保険機構の間で自動的に保険契約が成立します。

万一、取扱金融機関が破綻しても、預金者は下図のとおり「資金援助方式」または「ペイオフ方式」によって保護されます。

対象金融機関は預金残高に預金保険機構が予め定める預金保険料率(0.036%・一般預金)を乗じて預金保険料を算出し預金保険機構に納付しています。普通預金金利が0.001%の場合、預金保険料を足した0.037%がコストとなります。円債市場の10年国債利回りが0.00%近辺でも、金融機関は単純に0.037%以上の運用利回りを稼ぐ必要があるということです。

ペイオフで注意が必要なのは、海外の支店や外国銀行の在日支店に預けてある預金です。これらはペイオフの対象外となります。いくつかの外資系銀行がその対象ですので、口座をお持ちの方は注意が必要です。仮にそれらの銀行が日本でのみ破綻したとしても、本国の銀行(それぞれのHeadquarters)が預金を保証してくれるわけではありません。

↓下記であなたの銀行(+ 信用金庫・信用組合・労働金庫・信金中央金庫・全国信用協同組合連合会・労働金庫連合会・商工組合中央金庫)が加盟しているかを確認しましょう。

預金保険対象金融機関一覧(←預金保険機構のホームページリンク)

農業協同組合・漁業協同組合・農林中央金庫は預金保険の対象外ですが、農水産業協同組合貯金保険制度により別途保護されています。

万一、金融機関が破綻したとしても、わたしたちの預金はある一定額は『ペイオフ』または『資金援助方式』によって保護されます。資金援助方式とは、破綻銀行が合併や営業譲渡等を実施した場合に譲受金融機関に対して合併が容易になるよう預金保険機構が資金の援助を行う方式となっています。この制度により、破綻した銀行の経営権が別の銀行に移り、円滑に口座移管がされ預金を保護するという仕組みです。

ペイオフの対象は、『1金融機関1預金者あたりの元本1,000万円とその利息』ですが、金融機関の資産とは分別管理している投資信託や国債は破綻の影響は受けません。個人年金保険については、契約先の生命保険会社が破綻した場合には『生命保険契約者保護機構』により積立金の90%まで保全される仕組みとなっています。預金保険の対象外としては、外貨預金、譲渡性預金、元本補てん契約のない金銭信託などがあります。

直近の銀行破綻の例としては、2010年9月10日の日本振興銀行の経営破綻ではないでしょうか。

『ほんの7年前ですね~』

このケースでは『ペイオフ』が初めて発動されるケースとなりました。日本振興銀行は10日朝、金融庁に債務超過に陥ったことを報告し、同日に金融庁は経営破綻を認定。その日から3日間の業務停止命令を銀行に対して出しました。その後は、預金保険機構からの資金援助などを経て預金者に払い戻しが実施されました。しかし、ペイオフを超える部分は払い戻しされないという、預金者の自己責任が問われる初のケースとなりました。

金融庁は、不良債権比率が極めて高いことから公的資金の投入には国民の理解が得られないと判断しペイオフが発動されました。また、日本振興銀行は銀行間市場からの資金調達がないことから、他の金融機関が連鎖破綻する可能性が低いことも決め手となりました。

日本振興銀行の破綻時点の預金者数は約11万人、そのうち1000万円を超えるお金を預けていた預金者は全体の約3%の3560人で、一部払い戻しされない可能性があった預金は110億円でしたが、それから数年の歳月を経て確定した清算手続きでは、1000万円を超える預金のうち預金者に払い戻されたのは一律58%(64億円)となりました。残りに42%については払い戻しされませんでした。

この問題では、整理回収機構が日本振興銀行の旧経営陣に損害賠償を求める訴えを起こしており、訴訟の結果によっては預金者への払い戻しが増える可能性もあります。損害賠償請求権を譲り受けた整理回収機構が銀行の元会長に賠償を求めた訴訟の判決では、東京地裁は2016年9月に約37億5600万円の支払いを命じています。元取締役3人は責任を認めて訴訟が終結し社外取締役3人とは和解が成立しています。

—————————————————————————————————————————————

Keyword

ペイオフ 預金保険制度に加盟している金融機関が破綻した場合の預金者保護の方法のひとつ。取扱金融機関が破綻し、かつペイオフ方式が適用された場合には、一定額(1金融機関1預金者あたりの元本1,000万円とその利息)まで払い戻しをすることになる。保護の基準を超える部分は破綻金融機関の財産の状況に応じて支払われる。保護の基準を超える部分は破綻金融機関の財産の状況に応じて支払われる。条件を満たす決済用預金については全額保護となる

—————————————————————————————————————————————

大きなニュースとなった銀行破綻としては、足利銀行の経営破綻があります。栃木県を地盤とする地方銀行の足利銀行は2003年11月に経営破綻しました。足利銀行は、地元の繊維産業とともに発展した地方銀行でしたが、バブル期に不動産融資を過度に膨らましたことが影響し、バブル崩壊後に不良債権を抱えて破綻に追い込まれました。地銀の中では規模が大きくつぶれたら地方の金融システムに影響しかねないとの判断から、政府が国有化の支援(公的資金導入)に動きました。こちらに関しては、ペイオフは発動されず預金者のお金は保護されました。

『調べてみると意外にある銀行破綻~』

過去の主要な銀行の破綻例

- 1997年11月 北海道拓殖銀行(営業譲渡先⇒北洋銀行など2行)

- 1998年10月 日本長期信用銀行(営業譲渡先⇒ニューLTCBパートナーズ社)

- 1998年12月 日本債券信用銀行(営業譲渡先⇒ソフトバンク・グループ)

- 1999年4月 国民銀行(営業譲渡先⇒八千代銀行)

- 1999年5月 幸福銀行(営業譲渡先⇒関西さわやか銀行)

- 1999年6月 東京相和銀行(営業譲渡先⇒東京スター銀行)

- 1999年8月 なみはや銀行(営業譲渡先⇒大和銀行・近畿大阪銀行)

- 1999年10月 新潟中央銀行(営業譲渡先⇒群馬銀行など6行)

- 2001年12月 石川銀行(営業譲渡先⇒北陸銀行など5行)

- 2002年3月 中部銀行(営業譲渡先⇒清水銀行など3行)

- 2003年11月 足利銀行(⇒一時国有化⇒株式会社足利ホールディングス(現:めぶきフィナンシャル・グループ))*

- 2010年9月 日本振興銀行(営業譲渡先⇒イオン銀行)←←ペイオフ発動

(注*)株式会社足利ホールディングスは野村フィナンシャル・パートナーズ、ネクスト・キャピタル・パートナーズを中心に構成された企業連合により設立された足利銀行の受皿となる持株会社

金融機関も企業なので破綻という事態も当然ありえます。そこで大事な預金を保護してくれるのが預金保険制度ですが、預金保険制度には条件がありますので、保有している金融商品や今後購入する金融商品が預金保険の対象かどうかを適宜確認することが重要といえます。

他にとりえる手段としては、

などでしょうか。

■銀行員が教える危ない銀行の見分け方

- 過度な営業をかけられた(カードローン・投資信託・保険商品)

- 毎日営業員がカブでやってくる

- すさまじいマーケティング戦略(CMなど)

- 異常な高金利で預金を集めている(○○キャンペーン)

- 異常な低金利で融資・住宅ローンを持ちかけられる(○○キャンペーン)

- 不良債権比率・自己資本比率などの財務諸表を四半期決算で確認する

- 週刊誌の危ない銀行ランキングをチェックする

これからの時代、取引していた銀行が破綻する可能性は十分あるとの前提に立ち銀行選びをしましょう。

日銀は、シェアハウスなどの不動産融資で組織的な不正が明らかになった静岡県のスルガ銀行が「考査」と呼ばれる業務の調査を受けた際に、事実と異なる情報を提出していたなどとして、経営管理態勢の改善策を報告するよう求めました。

スルガ銀行は、シェアハウスを含む投資用不動産向けの融資をめぐって、2014年以降、多くの行員が書類の改ざんなどの不正に組織的に関わっていたことが明らかになりました。

日銀によりますと、スルガ銀行に対して、2014年12月と問題が発覚した去年2月から3月にかけて、業務の実態を調査する「考査」を実施しましたが、銀行側が企業の信用情報に関する資料を一部、提出しなかったほか、事実と異なる内容が書かれた社内会議の議事録を提出していたことがわかったということです

■利用者保護の仕組み(セーフティーネット)

- 預金取扱金融機関の場合|預金保険制度によって、利息のつかない普通預金などは全額、利息のつく普通預金や定期預金などは1金融機関ご

とに合わせて1,000万円までの元本とその利息が保護されます。

預金保険制度は、万が一金融機関が破綻した場合に、預金者等の保護や資金決済の履行の確保を図ることによって、信用秩序を維持することを目的としています。

- 証券会社の場合|利用者が預けてある株式や売買代金は、証券会社が管理している限り、すべて返還されます。万一、返還できない場

合、日本投資者保護基金により、1,000万円まで補償されます。 - 保険会社の場合|加入している保険は、他の保険会社に移転されることで継続されます。また、保険金は保険契約者保護機構からの資

金援助により一部補償される場合もあります。 - 利用者保護の仕組みには細かい定めがあるので、詳細については運営機関(預金保険機構、日本投資者保護基金、生命保険契約者保護機構、損害保険契約者保護機構)のホームページをご覧ください。

![]()

ゆとりある老後生活を送るために必要なこと

総務省統計局の人口統計によると、日本の総人口は2017年11月1日時点で1億2,672万人(日本人人口は1億2,474万人)となっています。

内閣府の『平成29年版高齢社会白書』によると、2016年10月1日時点での65歳以上の高齢者は3,459万人、総人口に占める65歳以上人口の割合(高齢化率)は27.3%に達しています。75歳以上の後期高齢者は1,691万人と総人口に占める割合は13.3%です。

地域別の高齢化率をみると、最も高い秋田県で33.8%、東京都で22.7%、最も低い沖縄県で19.6%となっていますが、65歳以上の高齢者人口でみると東京都の300万人が最も多くなっています。東京都では10人に2人は高齢者となっており、今後も割合は高まっていく事は確実です。都市部の超高齢化は急速に進んでいます。

2015年時点で日本人の平均寿命は男性80.75歳・女性86.99歳となっています。

『推計ですが、48年後の2065年にはどうなっているのでしょうか?』

平均寿命は男性84.95歳(+4.2歳)・女性91.35歳(+4.36歳)となり女性の平均寿命は90年を超えると予想されています。

先進国の高齢化率と比較すると、日本は1980年代までは下位でしたが、徐々に比率が高待っていき、2005年以降は最も高い高齢化率となっており、それに伴い社会保障費は国民所得の約30%を超える水準にまで達しています。

■なぜ日本人は長生きなのでしょうか?

日本人が高齢なのは、国民皆保険制度の充実や高齢者に対する医療制度が他の先進国と比較して整備されていることがあげられます。老人保健法のもとに実施される健康診断により病気の早期発見や治療が長寿につながっているといえます。

日本人は高齢になっても勤労意欲が高く、また実際に社会参加率も高くなっています。高齢者の社会参加が寿命の延長につながっているということを示す研究結果もあります。日本の社会が先進国の中でも比較的平等で、貧富の差が少ないことも長寿要因となっています。

『65歳を過ぎたからといって隠居するなどという昔の考え方はなくなってきています。』

海外では『若いうちに仕事で成功して40代に引退』することがステータスですが、日本では『仕事が面白いから』、『生きる活力になるから』など勤労継続を希望する人が多いといえます。ただ、65歳を超えたころから、身体のあちこちで機能が衰えていくことも事実としてあります。

■一人暮らし高齢者が増加中

高齢者を取り巻く住環境の現状をみると、65歳以上の一人暮らし高齢者の増加は男女ともに顕著であり、1980年には男性約19万人(4.3%)、女性約69万人(11.2%)でしたが、2010年には男性約139万人(11.1%)、女性約341万人(女性20.3%)にまで増加しています。男性女性ともに増加していますが、女性の伸びは男・女の寿命の差が大きな要因といえます。

『老後に一人になった時に、子どもは同居してくれるのか・・・』

高齢者の子供との同居率をみると、1980年は約7割あったものが、2014年には40.6%となっており、子どもとの同居の割合は大幅に減少しているといえます。

現在の経済中心となっている社会構造ではお金の重要度は高いといえます。都市に住んでいる子どもたちは、3LDKのマンションや小さめの戸建てに住んでいる場合が多く、リフォームや広めの新居を購入してまで、親を受け入れる余裕がない、のが現状ではないでしょうか。

高齢者の経済的な暮らし向きについての調査結果をみると、『心配ない』と感じている人の割合は全体で64.6%と高い割合となっており、高齢者の立場としても、不必要に子どもの生活に立ち入り、嫌われたくないと考えています。

公的年金・恩給を受給している高齢者世帯の68.0%において、総所得に占める公的年金・恩給の割合は80%以上となっており、大方が生活できる水準ではあるが、遊んで暮らせる生活ではないというのが現状ではないでしょうか。

■65歳までに人生のマネープランを達成しておく

人生におけるマネープランは20代から計画し実行に移していく必要があります。多くの人は給与が入ってきたら『その内の一部だけを貯金しておこう』とする程度しか考えませんが、それでは手遅れになる場合が多いといえます。

『ただのプランではだめです・・いろんな条件を想定してマネープランを練る必要があるのです』

男性と女性は寿命が違うということをよく理解しておかなければなりません。2015年時点で男性と女性の寿命差は6.24年、2065年で6.40歳差となります。自分の死後の伴侶の生活資金もマネープランに入れ、かなり具合的なプランにしていかなければなりません。

また、死はいつやってくるかは分からないのですし、健康的な問題から定年まで働いて稼ぐことが出来るとも限りません。

今後、公的年金の受給開始年齢がさらに引き上げられる可能性も考慮に入れるべきでしょう。ゆとりある老後生活を送るためにも個人年金保険による収入確保や効率的な資産運用などのマネープランを早期に準備検討していくことが必須であり、そうしなければ高齢になり自宅で寂しく一人で過ごす時間が長くなるでしょう。

借家住まいの人は別の問題が発生する場合もあります。高齢になると賃貸物件を借りることが難しくなります。要因としては、高齢は孤独死の可能性が高かく、孤独死した場合には事故物件の扱いになり、次の入居者が入りづらくなりますので、賃貸住居のオーナーは高齢者を敬遠する傾向にあります。有料老人ホームに入る資金があれば別ですが、蓄えが十分にない場合は賃貸アパートに住み続ける必要性が出てきます。

安住のできる『終の棲家(ついのすみか)』がないというのは、非常に不安ではないでしょうか。

金融のプロフェッショナルとして、伝えておかなければならないことがあります。65歳を過ぎてからリスク資産(株・FX・CFD・仮想通貨)への投資はしてはいけません。歳をとっても、人間は儲けようとする欲があるので、定年退職後にリスク資産に積極的に投資しようという人が多いといえます。

また、企業で働いていると就業規則の縛りがあるので、投資で一定以上の収益を上げた場合は自分で確定申告をして収入を申告しなくてはいけませんので、副業規定に引っ掛かることもあり積極的に投資する人は少ないのではないでしょうか。高齢になると投資判断が鈍りますし、余剰資金というものは65歳以上の人にはない場合がほとんどです。

65歳からはお金については守りに徹することが必要です。65歳からはマネープランの成果を享受する日々を過ごすものです。

一人暮らしの高齢者に自分がなった時に、本当にゆとりのある老後生活できるのかは20代~30代にマネープランを始められるかにかかっているのです。一人暮らしの高齢者がどうのこうのではなく、高齢者になった時にどのような生活をしていくのかを今からイメージし準備することが必要なのです。

![]()

地政学リスクと市場|市場はどう動くのか?

北朝鮮の地政学リスクが今以上に高まった場合には、市場はどのように反応するのでしょうか。

経済的なダメージがなくても、米軍の先制攻撃(トマーホーク発射による最低限のサージカルストライク)、北朝鮮による太平洋への弾道ミサイル発射など危険なことが起きるのではないかと、リスクが過度に意識された場合には、円高ドル安に為替レートが触れることによって日本株などのリスク資産が一時的に売られることが想定されます。また、地政学リスクの高まりが長期化すれば、国内景況感の悪化につながりオフィス市況・賃料下落などからJ-REITが売られる状況も想定されます。

有事の際には、安全資産とされる円・ドル(有事のドル買い)・スイスフラン(永世中立国)などの通貨は、歴史的にみてリスク回避先として買われる傾向にあります。ただ、2006年7月に北朝鮮がミサイル発射実験(スカッド・ノドン・テポドン2号の計7発の弾道ミサイルを日本海に向けて発射)を実施した際には、日本領土への脅威とみなされ、為替レートは円安・ドル高に振れました。日本への直接的な影響が危惧される場合には、円安の可能性も否定できません。

また、軍事的な緊張だけでなく中国の介入による金正恩政権交代などの政治要因も為替レートに大きく影響すると予想されます。為替市場(特にドル・円レート)が過度に乱高下した場合や過度に円高に振れた場合には、通貨当局である財務省は口先介入または実弾介入(単独・強調・委託介入)により円高に対処すると予想されます。仮に日本への直接的な影響が危惧され、過度な円安に振れた場合には外貨準備を活用し『ドル売り・円買い』の市場介入を実施するとみられます。ただ、輸出企業への配慮から、1ドル130円程度までの円安であれば放置すると可能性が高いといえます。

市場介入は、為替レートがファンダメンタルズから乖離した過度の円高・円安や短期間のうちに大きく相場が乱高する不安定な動きが実体経済に悪影響を及ぼさないように阻止する目的で実施されます。

Keyword

市場介入とは、財務省の指示により日本銀行が外国為替市場において通貨の安定や投機的な取引を阻止する目的として外国為替取引(介入)を実施すること。日本銀行は国内銀行や海外中央銀行の為替担当者と密接に連絡をとり、為替相場の動向を分析し、その情報を基に財務省が外国為替取引(介入)の判断を行ない、日本銀行が『円売りドル買い』や『円売りユーロ買い』などの外国為替取引(介入)を実施

■市場介入の種類

- 口先介入-財務大臣・財務省などの要人による為替レートを牽制するコメントや財務省による金融機関に対する為替レートのチェック(ヒアリング)

- 単独介入-財務省・日本銀行が東京市場において独自の判断で市場介入すること

- 委託介入-海外市場(ロンドン・ニューヨーク市場)の時間帯に海外の金融当局 に対して介入の実施を委託し市場介入すること

- 協調介入-各国の金融当局と協議し同時もしくは断続的に各国中央銀行が市場介入すること

- 覆面介入-介入事実を公表しないで市場介入すること(通貨当局が介入した実績額については介入総額を1ヶ月毎に公表。介入実績の詳細については4半期毎に公表)

ただ、世界的な金融緩和策によって、市場には潤沢な資金が供給されており短期的なリスクの高まりでは市場トレンドを代えるには至らないと見られます。日本銀行が出口戦略に着手するまでは資金供給過剰な状態は不変ではないでしょうか。

■地政学リスクの長期化に対する懸念は

北朝鮮が過去1年ミサイル発射を繰り返したことにより、東アジアの地政学リスクは過去にないほどの高まりをみせており、地政学リスクが長期化すれば企業の投資活動や個人消費に悪影響を与えることから、株価は下落基調になる可能性があります。

仮に北朝鮮の地政学リスクが今以上に高まったとしても、日本への直接的な被害がなければ日本企業が倒産する可能性はないでしょう。ただ、外国為替市場が円高トレンドに回帰した場合には、輸出企業中心に短期筋やヘッジファンドの売りから株価が下落する可能性が高まります。

ここ数年は、ドナルド・トランプ米国大統領選出、米国の連続大型のハリケーン『ハービー』&『イルマ』米本土への上陸による大規模な自然災害、英国の欧州連合からの離脱(Brexit)、ロンドン地下鉄駅でテロ爆破事件、ヨーロッパにおける急進左派の躍進(ポピュリズムの台頭)、シリア内戦悪化、北朝鮮情勢の緊迫、メキシコ地震、など予想外の出来事が世界の混乱を引き起こした1年といえます。

ニュースがリアルタイムでオンライン配信されるようになった今の世の中ですが、日本の主要なメディア(新聞やTV)の報道と市場参加者の方向性が必ずしも同じ方向を向いているとは限りません。日本の主要なメディアはドナルド・トランプ大統領選出や英国の欧州連合からの離脱(Brexit)に対しては、選挙前に結果とは相反する報道をしていました。欧米で信頼を得つつある『ネットニュース』、『SNS』、『ブログ』の方が予想を的中させる結果となりました。

外国為替市場や株式市場のメインの市場参加者は外国人であり、日本人と同じ情報を基に投資しているわけではありません。日本では、地政学リスクは現在および将来において懸念事項の上位に位置していますが、外国人投資家は日本人ほど北朝鮮の地政学リスクを深刻に受け止めていません。北朝鮮情勢よりも中国との領土問題のほうが現実問題として日本の潜在的な脅威と考えています。短期的にも長期的にも、地政学リスクがこれほど大きな懸念事項と捉えられているのは日本人だけでといえます。

投資の意思決定時に必要な情報は山ほど集まってきますが、地政学リスク時には国内主導のニュースのみを基に投資の判断をすることは危険ともいえます。![]()

マイナス金利って、個人のお金が銀行に搾取されるのか?

なんなのマイナス金利って、個人のお金が銀行に搾取されるのか?

マイナス金利の時代では、お金を銀行に預けて殖やすことがますます難しくなっており銀行預金のありかたが問われています。

日本銀行(中央銀行)は、2013年頃から『量的・質的金融緩和』や『異次元緩和』と呼ばれる大規模な金融緩和を実施してきました。これをもっと~もっと強力にするため、2016年1月29日にマイナス金利をはじめました。正式には『マイナス金利付き量的・質的金融緩和』と呼びます。

マイナス金利といっても、銀行が日銀に預けているお金の一部をマイナス金利適用にしているだけで、個人が銀行に預金しているお金にはマイナス金利は適用されていません。詳細について説明すると、日本銀行当座預金(日銀当座預金)のうち政策金利残高に▲0.10%のマイナス金利を適用しているのです。

Keyword

日銀当座預金:日本銀行が取引先の金融機関等から受け入れている当座預金。金融機関は顧客からの預金の一定割合を支払い準備として日銀当座預金に預け入れる必要がある(準備預金制度)

準備預金制度:対象となる金融機関に対して顧客から受け入れている預金等の一定比率以上の金額を日本銀行に預け入れることを義務付ける制度。金融機関は日本銀行に当座預金として預け入れなければならない最低金額を法定準備預金額という

日銀当座預金は、3段階の階層構造に分割してあり、階層に応じてプラス金利(+0.10%)、ゼロ金利(0.00%)、マイナス金利(▲0.10%)を適用しています。よく金融機関の政策金利テーブルで日本の政策金利0.10%と書かれている場合は、3段階構造の基礎残高のことを示しています(下記参照)。ただ、日銀の政策金利は階層別にしていますので、政策金利は○○%とは発表していません。

(日本銀行)・3段階の階層構造(2017年11/18時点)

- 基礎残高(+0.10%を適用)

- マクロ加算残高(ゼロ%を適用)

- 政策金利残高(▲0.10%を適用) ←マイナス金利

全国銀行協会や金融庁に聞き取り調査をしましたが、両者とも銀行に対して個人顧客へのマイナス金利やゼロ金利(0.000%)を適用させない方が好ましいと回答しています。これは実質『ゼロ』や『マイナス』金利には、してはいけないということです(お上のご意向・・『御意』・『忖度』・・・)。

メガバンクは、こぞって円普通預金金利を0.001%に、円定期預金金利を0.010%に引き下げていますが、普通預金に関してはこれ以上引き下げたとしても収益インパクト(顧客への払いが減るので・・)が望めないことから、これ以上の金利引き下げはないでしょう。

また、『ゼロ』や『マイナス』金利については銀行システム(勘定系システムなど)が対応してない場合がほとんどですので、システム開発やUAT(User Acceptance Test・検収テスト)が必要となり、追加コストが発生しますので実施の可能性は極めて低いでしょう。

ただ、三菱UFJ銀行が日本国債(JGB)の入札に参加する特別資格『プライマリーディーラー』を返上した例(そんな事態はあり得ない・・と金融業界が騒然とした出来事)もありますので、『ない』とは言い切れませんが。

円定期預金金利に関しては金利引き下げの余地(0.01%⇒0.001%)を残していますが、普通預金金利と同等金利にした場合、ネット銀行(=ネットバンク)への資金流出も危惧されることから(円資金は運用難なので気にしないかもしれませんが・・)、定期預金金利を引き下げたとしても、インターネット・バンキングなどの定期預金金利については据え置く可能性が高いでしょう。

ユーロ圏では、日本銀行よりも大きなマイナス金利を銀行に課していますが、個人の普通預金金利についてはマイナスまたはゼロを適用していません。ただ、スイスのオルタナティブ・バンク(ALTERNATIVE BANK SWITZERLAND)は、2015年10月に個人の普通預金金利を-0.125%に引き下げると発表して世界の注目を集めました。スイス、デンマーク、スウェーデンなどの中央銀行はユーロ圏以上のマイナス金利幅を設定しています。

➡ マイナスとなっている主要な政策金利(2019年10時点)

- 日本 ▲0.10%(政策金利残高)

- ユーロ圏 ▲0.40%(預金ファシリティ金利)

- スイス ▲1.25%(3ヵ月スイスフランLIBOR)

- スウェーデン ▲0.50%(レポレート)

- デンマーク ▲0.65%(譲渡性預金金利)

(注)ユーロ圏・スイス・スウェーデン・デンマークの政策金利は、日本銀行と同じく階層別になっており、上記金利はニュースで出てくる政策金利とは異なる場合があります。金融機関や金融情報ベンダーも、どの階層を政策金利と表示するかは統一されていないおらず、さらに誘導目標とされる指標(日本であれば無担保コール翌日物)の直近レートを政策金利と表示している会社もあります。

■ECB(欧州中央銀行)

ECB・3段階の階層構造(2019年11月時点)

- 預金ファシリティ金利 ▲0.40%

- 主要リファイナンス・オペ金利 0.00%

- 限界貸付ファシリティ金利 0.25%

Keyword:預金ファシリティ金利:金融機関が手元資金をオーバーナイトでECB(欧州中央銀行)に預け入れる際の金利

日本銀行は金利を低く設定しているのでしょうか?

『日本銀行は、2%の「物価安定の目標」をできるだけ早期に実現するため、2つの政策枠組み(「量的・質的金融 緩和」および「マイナス金利付き量的・質的金融緩和」)を強化する形で、「長短金利操作付き量的・質的金融緩和」を導入することを決定した』

日銀の回答を解説すると、デフレで物価が上がらないので、会社の売上も増えないので、給料も上がりません。金融緩和により、インフレ(物価上昇)基調にして、物価を上げていくと、会社の売上が上がるので、給料も上がります、という理論です。 日銀としては、『異次元緩和』をやってきたので、会社はこれまでより儲かるようになって、春のベースアップ(給料アップ)も復活しました。インフレトレンドが持続すれば給料も毎年上がるようになります、と言いたいのです。

では、なぜ金利を下げるのかというと、ひとつは金利が下がれば企業が銀行から借り入れるコストが下がるので、積極的にお金を借りて成長の源泉である設備投資などに資金を振り向けるからです。次に、マイナス金利にすることで、銀行は日本銀行にお金を置いておくと損なので積極的に融資をするようになります。また、マイナス金利は住宅ローン金利を押し下げました。住宅ローン金利は下がって、10年固定の借り入れでは1%以下になっています。家計は借り入れコストが減るので、その分を消費に使って購買力が増します。その結果として、企業の売り上げが上がるのです。

次が一番大事なのですが、低金利になると円が売られ外貨(ドルなど)が買われますので(投資家は金利が付く方にお金を動かしたがるので)、円安トレンドになります。円安にすることにより、輸出企業の業績を良くすることが出来る点と輸入物価が上がることでインフレになりやすくなるというメリットが期待されます(日銀は為替は誘導目標ではないと言っていますので・・・結果論的に円安になったですかね)。

端的に言えば、マイナス金利政策は日本経済を好循環にもっていくための一つの策ということです。

欧米の中央銀行は金利の正常化(政策金利の引き上げ)に向けて動き出していますが、日銀が出口戦略に着手するには時間が掛かります(先に着手すると円高に振れるので・・)。金融緩和の限界論がよく議論されており、マイナス金利については数年以内に修正される可能性がありますが、それで金利が大きく上昇するとは考えられません。

日本の低金利時代はまだまだ続きます。

今はお金を銀行に預けて殖やすことが難しい時代であり、資産運用を真剣に考える必要性があるのではないでしょうか。

![]()

日本市場に見切りをつける外資系金融機関

日本市場に見切りをつける外資系金融機関|未来への警告か・・

外資系金融機関は、日本の中長期にわたり続くと予想される急速な少子高齢化の環境下での持続的な経済成長を危惧しており、潜在成長率の低下を背景に早々に日本のマーケットから撤退しています。今後は成長が望めるアジア新興国を中心に投資を強化していくと考えられます。

日本では、人口減少下で労働投入量が減り続けています。さらに、企業の長期的な設備投資の抑制によって資本投入量も減少傾向となっており、イノベーション、働き方改革、大規模な金融緩和だのみの経済成長戦略といえます。国民は少子高齢化・超高齢化社会の抜本的な解決策を望んではいますが、国民感情として移民の受け入れには積極的とはいえません。生産人口を増やしていくという決意が重要といえます。

日本市場から撤退した外資系金融機関一覧(含む一部撤退)

- (2009年)米金融大手シティグループの日本法人シティグループ証券(当時:日興シティグループ証券)が個人向け証券業務から撤退(日興コーディアル証券のすべての事業を三井住友フィナンシャルグループへ売却)

- (2012年)英金融大手スタンダードチャータード銀行は日本で金融資産2000万円以上の顧客を対象に展開する金融サービス『プライオリティバンキング』事業から撤退

- (2012年)英金融大手HSBC(香港上海銀行)は日本で金融資産1000万円以上の顧客を対象に展開する金融サービス『HSBCプレミア事業』から撤退

- (2016年)米金融大手シティグループの日本法人シティバンク銀行が個人向け銀行業務から撤退

- (2017年)英金融大手ロイヤルバンク・オブ・スコットランドが日本での銀行業務から撤退

上記の『撤退リスト』のほとんどは外資系銀行の個人向け業務といえます。シティバンク銀行(現・シティバンク、エヌ・エイ東京支店)、スタンダードチャータード銀行在日支店、HSBC(香港上海銀行)といった、外資系銀行がメインとしていた顧客層は純金融資産3000万円~10億円未満の顧客です。外資系では10億円以上の金融資産の顧客はプライベート・バンクと定義される場合が多い。シティバンク、エヌ・エイ在日支店は2005年に、金融庁による行政処分で支店及び出張所におけるすべてのプライベート・バンク業務を停止しています。

日本に富裕層はどれだけいる?

野村総合研究所が発表している世帯の階層別・純金融資産保有額(2015年)

- 5億円以上の『超富裕層』は7.3万世帯(純金融資産保有額 75兆円)

- 1億円以上5億円未満の『富裕層』は114.4万世帯(同197兆円)

- 5000万円以上1億円未満の『準富裕層』は314.9万世帯(同245兆円)

- 3000万円以上5000万円未満の『アッパーマス層』は680.8万世帯(同282兆円)

外資系銀行はそのなかの『アッパーマス層』から『富裕層』の約1,110万世帯をターゲットにしたプチ・プライベートバンク・ビジネスを展開していたのですが、思うように顧客を取り込めず売り上げが伸びませんでした。

野村総合研究所のデータからも分かる通り、国内にはプチ富裕層と呼ばれる人たちが大勢いますが、日本は欧米に比べて株式や投信等のリスク資産の保有割合が極めて低く、家計金融資産の伸びは低い水準にとどまっていることから、積極的な投資を求める外資系銀行の戦略と合致しなかったといえます。

『ニーズを掘り起こせると努力したが・・・』![]()

だだ、『潜在成長率』や『売上』だけの理由で長年ビジネスをしてきた日本から撤退したわけではありません。他の要因を含めて相対的に判断したとみられます。

1. 成長が望めるアジア新興国を中心に投資資金をシフト

・アジア開発銀行(ADB)が2017年7月に発表した、2017年のアジア新興国の実質GDP(国内総生産)成長率予想では前年比+5.9%(2016年+5.8%)となっています。背景には、好調なインフラ投資や個人消費などがあります。2018年の成長率についても前年比+5.8%と堅調な成長が見込まれています。その中でも中国(2017年+6.7%、2018年+6.4%)とインド(2017年+7.4%、2018年+7.6%)はアジアの経済成長の中心を担う存在ともいえます。

『お金は成長している市場に流れるということですかね・・・』

欧米の外資系金融機関は約十年前までは、東京をアジアのHeadquarters(本部)と位置付けていましたが、現在ではリテール(個人向け銀行業務)はシンガポール、ホールセールス(投資銀行業務&法人向け銀行業務)は香港と位置付けています。経済のグローバル化による貿易や投資の拡大によって新興国の経済成長率は先進国を大きく上回っており、先進国への投資から新興国への投資へとシフトが加速度的に進んでいることの表れといえます。

2. メインバンクとしての信頼を得られなかった

・外資系銀行にとっての大口顧客は企業経営者ですが、企業経営者の多くはメガバンクをメインバンクとして利用している場合が多いといえます。企業経営者は、ビジネスでメガバンクから融資を受けているなどの利害関係があり、すべての預金・金融資産を外資系銀行に移すケースは稀だったといえます。利用者の多くは、子どもの留学資金・為替仕組み預金を用いた外貨運用、海外ATM利用時など特別な局面での使用に限られていたこともあります。また、シティバンクを除く他の外資系銀行は在日外国支店との立ち位置であり、ペイオフの対象外であり安全性を求める顧客はメインバンクに大きなお金を預け、必要に応じて外資系銀行に入金するケースが多かったといえます。

3. 高コスト体質

・外資系金融機関は現地通貨建てでコスト管理します。米国金融機関(シティ・メリル・GSなど)の場合はドル(USD)建て、英国金融機関(HSBC・バークレイズ・RBSなど)であればポンド(GBP)建て、ユーロ圏の金融機関(ドイチェ・パリバ・ナティクスなど)であれユーロ(EUR)建て、スイスの金融機関(CS・UBS)であればスイスフラン(CHF)建て。円高の時期も重なり世界的にみて人件費が極めて高い状況が続いていました。一部の外資系金融機関ではコスト削減のためにオペレーション業務などを人件費の安い沖縄・大連・フィリピンに移管しています。また、外資系ということもあり国内金融機関より高めの給与を支払っていたことも高コスト要因といえます。

4. 円債(JGB)運用のリスク

・撤退理由として低金利による収益悪化がよく挙げられていますが、外資系銀行の預金残高の約30%~40%は外貨建て預金であり、そのほとんどを占めるドル建て預金に関しては米国債に投資していたこともあり、国内の銀行より運用利回りは高かったといえ、低金利が撤退の直接的な理由とはいえません。ただ、集めた資金を国内企業への融資などに回さず、海外で運用することが問題視されていた金融機関もあります。外資系銀行は、低金利よりも国債(JGB)格下げなどによる金利リスクの方を懸念しており、保有債券のデュレーションを短くする、または保有比率を引き下げるなどの対応がなされていました。

5. 富裕層向けのビジネスモデルが機能しない

・本国で行われている富裕層向けのビジネスモデルが日本では導入できなかったことがひとつの要因として挙げられます。海外ではプライベートバンクとしてビジネス展開しており、外部の専門家(税理士・公認会計士・弁護士)を交えウエルスマネジメントチームとして富裕層家族の資産運用計画や生活設計を総合的に判断し、個別に包括的なソリューションを提供しています。しかし、日本のレギュレーション(規制)は海外に比べると厳しく同じプロセス(銀行口座と証券口座を一体運営など)、サービスや商品(仕組預金など)を導入することが難しかったことが挙げられます。

■継続するウルトラ・ハイネット・ワース(Ultra high-net-worth)向けビジネス

スイス発祥のプライベートバンクですが、スイス大手金融機関2行は継続してプライベートバンク業務(=ウェルスマネジメント)を展開しています。ウルトラ・ハイネット・ワース(Ultra high-net-worth)と呼ばれる金融資産50億円以上の富裕層向けがメインのプライベートバンクビジネスを展開するUBSやクレディ・スイスは、国内でビジネス強化(積極的な人員採用)に動いています。

外資系銀行にとっては、50億円以上の金融資産の顧客向けビジネスは採算が取れるけど、それ以下はあまり魅力的ではないということでしょうか。

超富裕層向けプライベートバンクのサービス一覧

- 資産運用のアドバイス(アセットアロケーションなど)

- 相続税・贈与税などの税務対策へのアドバイス

- 事業の継承(事業買収や資本提携)のアドバイス

- 法人向けサポート(エクイティ・デッドファイナンスなど)

- アナリストやエコノミストによる個別セミナーの開催

- 海外口座開設のサポート

- 投資一任契約

- 海外富裕層とのネットワークの提供

- 次世代教育のアドバイス(海外ボーディング・スクールの紹介)

- 社会貢献活動の情報提供

- アートコレクションの紹介

- その他サービス(ピアノリサイタルツアー・F1チケット・ワールドカップチケット)

■投資銀行業務からの撤退の背景は

欧米の金融機関による投資銀行業務の縮小傾向や撤退は、日本市場が根本的な理由とはいえません。自己資本比率規制やレバレッジ比率規制などの規制強化によりバランスシートを利用するビジネスモデルが難しくなっていることがあります。スイスの金融大手のUBSは早々にFICC(Fixed Income・債券ビジネス)ビジネスを縮小し、ウエルスマネジメント(Wealth Management・個人富裕層向けビジネス)ビジネスに舵を切りました。バランスシートを大きく抱える債券ビジネスではなく、バランスシートを縮小でき長期的な成長が期待できるコミッション(commission・手数料)ビジネスを本業と選んだのです。

潜在成長率の低下を背景に早々に日本のマーケットから撤退する外資系金融機関は増えていますが、国内金融機関は積極的に海外展開を進めています。国内金融機関も成長が望めるアジア新興国への投資を強化しておりビジネスのシフトが進んでいます。

日本は、低成長・人口減少時代に突入しましたが、50年前と比較して日本人の人口(除く外国人)は2571万人(vs 2015年)多い状況にあります。国立社会保障・人口問題研究所推計によると、2060年の日本人人口は8674万人ですので、43年後も経済大国であることに間違いはありません(43年後の経済規模の予想は難しいので、人口をベースに希望的観測)。

『ビジネスの低迷=人口や成長スピード』だけはなく、人口ピラミッド(人口動態)の変化や消費者のニーズが年々変わってきており、それに対応できない外資系金融機関が撤退しているだけといえます。

![]()

老人ホームの数は?終の棲家は

老人ホームの数はどうなっているのでしょうか?終の棲家はどうするべきなのでしょうか・・

40代、50代を過ぎると多くの場合、体力の衰えや病気などから健康上の問題がちらほら出てきます。そのために、将来的な不安が急激に増していくのではないでしょうか。

- 『長生きできるのだろうか・・』

- 『長生きするのはいいが100歳まで生きたときどうなっているのだろうか』

- 『超高齢化社会だし、2025年問題もあるし、老人ホーム代の貯蓄は十分か・・・』

また、60代を過ぎた頃からは終の棲家はどうするのか・・・を夫婦間で真剣に話すことが多くなるでしょう。子どもたちは隣の部屋で聞き耳を立てているでしょう。そして、さまざまな意思決定が必要になってきます。ここでは二者択一を考える方が多いのではないでしょうか、それは『老人ホーム』に入居するか、それとも『在宅介護』にするか、でしょう。これは非常に悩ましい問題だといえます。少子高齢化や核家族化が急速に進んでおり子どもに、近くで面倒を見てもらえるという保証は全くないのです。特に、地方の人たちにとっては深刻な問題です。日本では都市化が進んでおり、若年層が好条件の仕事を求めて、首都圏への移住が今以上に加速していくと考えられるからです。

子どもと同居している場合であれば、在宅生活も可能かもしれませんが、夫婦二人で生活をし続けることは非常に大変だからです(高齢での買い物・病院への通院など)。また、介護の長期化や認知症などの重度の要介護状態になれば、介護者の負担は増し経済的にも精神・肉体的にも負担が増していき共倒れの状況に陥るリスクもあります。

内閣府の平成28年版高齢社会白書(概要版)によると、2012年の65歳以上の高齢者の認知症患者数は462万人と65歳以上の高齢者の7人に1人の割合でしたが、2025年には約700万人、5人に1人になると見込まれています。

『なんとも恐ろしい数字です・・・渋谷が徘徊老人だらけになりそうです』

超高齢化社会においては終わりのない介護が待っているかもしれません。65歳以上の高齢者数は、2025年には3,657万人となり2042年にはピークとなる3,878万人に達すると予測されています。また、75歳以上高齢者の全人口に占める割合は増加していき、2055年には25%を超えると予想されています。

『4人に1人が75歳以上・・・これが日本の未来なのです、北朝鮮どころではないのです』

75歳以上の人口は都市部では急速に増加、高齢者人口の多い地方でも緩やかに増加すると見込まれています。

高齢者の要介護者数は急速に増加しており、特に75歳以上で割合が高い状況です。

政府としては、団塊の世代が75歳以上となる2025年を目途に重度な要介護状態となっても住み慣れた地域で自分らしい暮らしを人生の最後まで続けることができるように住まい・医療・介護・予防・生活支援が一体的に提供される地域包括ケアシステムの構築を目指していますが容易ではないといえます。各地域の高齢化の状況は異なるため、地域ごとの老人ホームの数などを事前に確認しておくことも必要といえます。

『準備していないと生き残れない世の中になるかもしれません・・・不安』

■老人ホームには数多くの種類があります

老人福祉施設一覧

- 特別養護老人ホーム(公的に運営されている介護施設で寝たきりや認知症などによって自宅での生活が困難な方や在宅介護を受けることが難しい方のための施設)

- 老人保健施設(医療法人や社会福祉法人が運営しており、介護を必要とする高齢者の自立を支援し家庭への復帰を目指すために医師による医学的管理の下、看護・介護といったケアはもとより作業療法士や理学療法士等によるリハビリテーション、栄養管理・食事・入浴などの日常サービスまで併せて提供する施設)

- 介護療養型医療施設(医療ケアやリハビリを必要とする要介護者が入居できる施設で病院と自宅の中間的な役割があるため在宅復帰を前提としたリハビリが中心となっており入所可能な期間は3カ月~1年程度と短め)

- 住宅型有料老人ホーム

- 介護付き有料老人ホーム

- グループホーム(認知症の高齢者が少人数で共同生活を送りながら専門スタッフによる身体介護、機能訓練、レクリエーションなどが受けられる施設)

- ケアハウス

- 小規模多機能型居宅介護施設

- 健康型有料老人ホーム(設備やサービスの付いたマンションタイプ)

- 介護型サービス付き高齢者向け優良賃貸住宅(設備、サービスや介護サービスの付いたマンションタイプ)

超高齢化社会のニーズに合わせて高齢者向けの施設が多様化しています。

厚生労働省の平成28年社会福祉施設等調査(こちらの調査は『老人福祉法による老人福祉施設(有料老人ホーム)』と『その他の社会福祉施設(老人福祉施設)』に区別されています)によると、2016年10月時点で有料老人ホーム(サービス付き高齢者向け住宅を除く)は12,570施設あり定員数は482,792となっています。これは前年比+18%(増減数1,919)と大幅に増えています。施設は年々増加傾向にあるといえます。これらの有料老人ホームで公営施設は1施設しかなく、ほとんどが私営(社会福祉法人・医療法人・日赤・営利法人)となっています。

現時点では定員割れの状況ではありませんが、超高齢化社会では長期的にはどうなるかわかりません。有料老人ホームでサービス付き高齢者向け住宅は、全国に4,839施設あり定員数は158,024人となっています。

◆老人福祉施設の状況

老人福祉施設とは、老人福祉法に規定された「老人デイサービスセンター、老人短期入所施設、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム、老人福祉センター、老人介護支援センター」のことをいいます。

なかでも特別養護老人ホームは、社会福祉法人や地方自治体が運営する公的な施設です。ただ、誰でもすぐに入居できるわけではなく、65歳以上で要介護1~5の認定で常に介護が必要な状態で自宅介護が困難な方のみの入居となっており全国に大勢の入居待機者数がいると言われています。

老人福祉施設は利用料金が安価なことから入居待機者数が多く申請から入居まで時間がかかることが問題となっています。

老人福祉施設は5,291施設あり定員数は157,895となっています(基本票)。施設の経営主体別にみてみると公営899施設(市区町村・事務組合・広域連合)で市営が4,392施設(社会福祉法人・医療法人・日赤・営利法人)となっています。こちらに関しては前年比-0.7%(増減数-36)と減少傾向にあります。

老人福祉施設の数は超高齢化社会による急速な需要の増加に対して供給量は追いついていないのが現状といえます。

———————————————————————————————————————————————————–

(老人福祉施設・用語解説)

➡ 養護老人ホーム

・環境上の理由及び経済的理由により居宅において養護を受けることが困難な者を入所させ養護する施設

軽費老人ホーム(A型、B型、ケアハウス、都市型)

無料又は低額な料金で老人を入所させ食事の提供その他日常生活上必要な便宜を供与する施設軽費老人ホーム

(A型)高齢等のため独立して生活するには不安が認められる者を入所させる。

(B型)身体機能等の低下等が認められる者(自炊ができない程度の身体機能の低下等が認められる者を除く。)又は高齢等のため独立して生活するには不安が認められる者を入所させる。

(ケアハウス)身体機能の低下等により自立した日常生活を営むことについて不安があると認められる者であって、家族による援助を受けることが困難な者が入所

(都市型)都市部において、軽費老人ホームの設備や職員配置基準の特例を設け、主として、要介護度が低い低所得高齢者を対象とする小規模な施設

➡ 老人福祉センター(特A型、A型、B型)

(A型)無料又は低額な料金で、老人に関する各種の相談に応ずるとともに、老人に対して、健康の増進、教養の向上及びレクリエーションのための便宜を総合的に供与する施設

(特A型)保健関係部門を強化した施設

(B型)基本となるA型の機能を補完する施設

———————————————————————————————————————————————————–

■在宅介護 について

在宅介護の場合はバリアフリーの設置や訪問介護(ヘルパーさんなど)を利用することによって住み慣れた住宅で生活を続けることになります。

➡ 在宅介護に向けた準備

- ケアプランの作成

- 介護リフォーム

- 介護用品の購入

- ケアマネージャー探し

➡ 在宅介護サービス一覧

- 訪問介護サービス

- デイサービス

- ショートステイ

- 小規模多機能型居宅介護

■『老人ホーム』か『在宅介護』かの選択でのポイント

『老人ホーム』のメリット

- 安全性の確保(セキュリティーの充実)

- 急病の場合の対応

- 施設のレクリエーションへの参加

- 24時間体制で介護が受けられる

『老人ホーム』のデメリット

- 食事のあうあわない

- 他の入居者との人間関係

- 同居人の騒音問題

『老人ホーム』に入居するか、それとも『在宅介護』するかは人それぞれの環境や好みがあるため、どちらがいいかは一概には言えませんが、老人ホームの情報収集や施設訪問は早い段階から準備しておく必要があるのではないでしょうか。

また、どちらの場合も相当額のコストがかかります。若い頃から資産運用などで十分な資金を蓄えておくことが重要ではないでしょうか。

65歳以上になるのは遠い未来ではないのです。

銀行カードローンの現状調査

全国銀行協会が2018年1月18日に発表した『銀行カードローンに関する消費者意識調査』によると、一般消費者における銀行カードローンの借入意向(積極的に利用したい+借入先のひとつとして考える)は20.7%で、消費者金融が5.6%、クレジットカード会社が14.5%となっています。ただ、借入の種類を問わず、『必要があっても絶対に利用しない』が過半数を占めている状況にあります。

概観調査:一般消費者における銀行カードローン等の利用状況 (10,000人概観調査)

■借入種類別の利用意向(単一回答・全④回答項目)

・『①必要があれば、積極的に利用したい』+『②必要になった場合は、借入先のひとつとして考える』

回答

- 銀行カードローン| 20.7%

- 消費者金融| 5.6%

- クレジットカード会社のキャッシング・カードローン| 14.5%

- 無登録業者(ヤミ金)| 1.4%

◆借入種類別の利用意向(単一回答・全④回答項目)

・『③借りたくはないが、借入先が他になければ利用する可能性がある』+『④必要があっても絶対に利用しない』

回答

- 銀行カードローン| 79.3%

- 消費者金融| 94.4%

- クレジットカード会社のキャッシング・カードローン| 85.5%

- 無登録業者(ヤミ金)| 98.6%

一般消費者における銀行カードローンの借入意向を性別でみると、男性(24.3%)が女性(17.0%)より高くなっています。性・年代別にみると、男性では20代が32.4%と最も高く、次いで30代が26.1%となっています。女性も同様に、20代が25.9%、30代が20.3%となっており、銀行カードローンは若年層において利用意向が高いこといえます。

一般消費者(20~60代)の借入利用経験は、10,000サンプル中『銀行カードローン』が1,206人(12.1%)、『消費者金融』が911人(9.1%)、『クレジットカード会社のキャッシング』が1,531人(15.3%)、『無登録業者(ヤミ金)』が94人(0.9%)となっています。

銀行カードローンの利用経験者のうち、現在借入残高がある人は679人(43.8%)、消費者金融、クレジットカード会社のキャッシングでは、約3割が借入残高ありとなっています。

一般消費者(20~60代)における銀行カードローン借入経験者の性・年代構成比は、男性40~60代が約5割(平均年齢48.5歳)を占めています。銀行カードローン残高保有者の性・年代構成比は、男性30~50代が4割台(平均年齢44.3歳)となっています。

■重複借入利用状況

借入の重複利用状況をみると、銀行カードローン経験者の41.7%が消費者金融も借入経験があると回答しています。また、銀行カードローン経験者の61.5%がクレジットカード会社から借入経験があるとしています。

■借入残高保有者の総借入残高

借入残高保有者における総借入残高をみると、『50万円以下』の割合が最も高くなっています。―方、『201~500万円以下』と『501万円以上』は、『銀行カードローン 残高あり』が合計20.5%と高く、総借入残高の平均においても153.4万円と、他に比べ高くなっています。

銀行カードローン等の利用状況 (3,000人詳細調査)

■借入総額の年収比率

銀行カードローン利用者における借入総額の年収比率は、『年収の3分の1以下』が64.4%。銀行カードローンのみ利用者における借入総額の年収比率は、『年収の3分の1以下』が72.9%。銀行カードローン&貸金業利用者は、『年収の3分の1以下』が60.7%、『年収3分の1以上』が34.8%となっています。消費者金融は貸金業法で年収3分の1超の融資は原則禁止されていますが、年収制限のない銀行カードローンが借り入れを増やす要因となっています。

■借入の利用開始時期

借入の利用開始時期を商品別にみると、銀行カードローンは、『1年以内』が25.5%、『4年以上前』が46.4%であるのに対し、貸金業(消費者金融・クレジットカード会社のキャッシング)は、『1年以内』が20%未満、『4年以上前』が約60%となっており、銀行カードローンに比べ利用年数が長い傾向にありますが、銀行カードローンは比較的最近の利用が多い傾向にあるといえます。

■家計における支出の変化(支出が増加した項目)

家計における支出が1年前に比べ増加した項目は、『食費(外食を含む)』、『趣味・娯楽』、『クレジットカードのショッピング額・引落とし額』が高くなっています。

■借入の利用動機(回答:当てはまるものすべて)

借入を利用した動機は、『日常的な生活費の支出増加を補うため』、『レジャー・趣味・娯楽を楽しむため』、『給与・ボーナス前の一時的な資金不足を補うため』が高くなっています。そのほか、『冠婚葬祭・医療費の負担軽減』、『クレジットカードの引落し負担の軽減』といった利用動機もあります。

銀行カードローン利用者の銀行カードローンの利用動機を年代別にみると、20代・30代は『冠婚葬祭・医療費等、急に多額の資金が必要になったため』、『クレジットカードの引き落とし負担の軽減』、『現在の生活レベルを維持するため』、『自己啓発や自身のステップアップのため』、『家賃の支払い負担の軽減』が他の年代に比べて高くなっています。また、『ギャンブルのため』としているのは20代・30代が比較的高く、『レジャー・趣味・娯楽を楽しむため』は60代が高くなっています。

■借入先金融機関を選択する際に情報を得た情報源

借入先金融機関を選択する際の情報源としては、銀行カードローン利用者・貸金業のみ利用者ともに、『テレビ(CM・番組)』が突出しています。そのほか、『金融機関のWebサイト(ホームページ)』、『ネット上のバナー広告』、『検索エンジン(インターネット)』など、主にWebサイトから情報を取得しています。このほか、銀行カードローンのみ利用者においては、金融機関の『営業職員』、『店舗窓口』、『店舗の看板・ポスター』、『ATMコーナー』、『パンフレット』からも情報を得ています。

■銀行カードローンを利用した理由

銀行カードローンを利用した理由は、 『銀行だから安心であると感じたため』(39.3%)、『消費者金融等に比べ借入金利が低いと感じたため』(22.1%)、『店舗やATMが多く、借入や返済が便利であるため』(21.4%)が上位となっています。最も重視した理由をみても同様であり、銀行であることの安心感や利便性の高さを理由に、銀行カードローンを利用しているケースが多いといえます。

■ギャンブルを目的とした銀行カードローン利用者のカードローンに対する意識

借入金の使途として『ぱちんこ、競馬、競輪、競艇等のギャンブルのため』を選択した人のうち、5割以上が『カードローンは必要』、『カードローンはあってもよい』という回答であった一方で、約3割が『カードローンはあってもよいが、つい借りすぎてしまう可能性があるので、自分で借入を制限できる仕組み等があった方がいい』と、借りすぎの可能性を意識した回答がみられました。

■借入金の返済原資

銀行カードローン利用者の借入金の返済原資は、『毎月の収入から返済する』が88.7%、『ボーナス・賞与から返済する』が28.0%、と、既存の収入が返済原資となっています。銀行カードローン&貸金業利用者と銀行カードローンのみ利用者、貸金業のみ利用者でみても、返済原資に大きな差異はありません。

■借入金の返済状況・延滞経験の有無

借入金の返済状況をみると、各セグメントとも『毎月返済することができている』が大半を占めています。また、延滞経験も、約7割が『延滞経験なし』となっています。『延滞経験あり』の内訳をみると、銀行カードローン&貸金業利用者が33.3%と、銀行カードローンのみ利用者(18.1%)、貸金業のみ利用者(27.2%)よりも高くなっています。

■延滞や返済困難時の対応

延滞や返済困難時の対応は、『毎月の収入から返済した』(57.2%)、『ボーナス・賞与から返済した』(24.7%)が高く、収入の中から返済を行った人が多いといえます。そのほか、『預貯金などの自分の財産を取り崩して返済した』や『クレジットカードのキャッシングを行って返済した』などの対応は、それぞれ1割程度に留まっています。

■セーフティネットの認知・利用意向

セーフティネットのうち、『財務局や地方自治体設置の多重債務専門の相談窓口』、『日本司法支援センター(法テラス)、国民生活センターの相談窓口』、『弁護士会、司法書士会の相談窓口』の認知度は、いずれのセグメントにおいても概ね10~30%、『生活協同組合や労働金庫・信用組合による貸付制度』、『生活福祉資金貸付制度』の認知度は10%未満となっています。利用意向も、各種相談窓口、公的な貸付制度ともに低位となっています。

※調査全容は全国銀行協会のサイトをご覧ください。

https://www.zenginkyo.or.jp/fileadmin/res/news/news300118.pdf

・銀行カードローンをご利用の際の心構え

銀行カードローンは、使いみちが自由なローンで事前に決められた範囲で、何回でも借りることができます。急にお金が必要になったときでも、ATMで利用できます。便利である一方、住宅ローンや教育ローンなどと比較して、かなり高めの金利が設定されています。便利さか借りすぎてしまって、返済に困ることがないよう注意が必要です。

・銀行カードローンの利用で絶対避けたいこと

銀行カードローンを利用して得たお金は借金です 。『借りすぎてしまう』、『無計画に借りる』といったことがないよう計画を立てることが重要といえます。してはいけないことは、返済のためにさらに借りてしまうということです。これは、多重債務におちいるきっかけになります。銀行カードローンの利用に当たっては、借入前に自分の収入をふまえ、家計からどう返済していくのかを十分検討する必要があります。

![]() 女性のための資産運用

女性のための資産運用

女性の仕事と生活には、男性とは異なる分岐点があります。 結婚、子育て、退職、復職をする人。ひとりで生きると決める人もいるでしょう。

ごく身近にありながら、目をそらしがちな「お金」と向きあうことは、 これからの女性に欠かせないステップだと思います。

女性の平均年収は、20代で320万円、30代で386万円です。

ただ男性と比べて年収の伸び幅は狭く、さらに結婚や妊娠、出産といったライフステージの変化もあり、女性の年収は年齢を重ねてもそれほど伸びません。

女性って・・・いつだってファッション、仕事に家庭に、恋愛に、遊びに、忙しい・・・

年間どのくらいの夫婦が離婚しているかご存知ですか?

日本の離婚率は約35%前後になっており、平成27年度の厚生労働省の調査によると離婚件数は22万件にものぼります。

婚姻件数は63万件あるそうですが、せっかく結婚した夫婦が1年間に離婚する数も驚くほど多いのが事実です。

貧困女子。

ネットやテレビでは教えてくれない。

貧困なんて他人事だと思っていませんか?

貧困のリアル

高校卒業後に就職しなかったのが悪い。若い女性が貧困から抜け出すためには、体を売る仕事かお金持ちの男性との結婚しかない。

自分の人生の計画を考えずに暮らしていくことは、航海図を持たずに出航するのと似ています。運に任せず、正しい航路を無理なく進むことが、人生においても大切です。ライフプランは、「独身だから必要ない」「子供を育て上げたから、今さら…」などと思う方がいるかもしれません。しかし、どの年代の方にも、またどのようなライフスタイルの方にも必要なプランです。

日本の優良企業を見極める

経済産業省は、東京証券取引所と共同で女性活躍推進に優れた上場企業「なでしこ銘柄」48社選定しています。表面的な対応に終始せず、経営成果につながる女性活躍推進の取組ができているかどうか、取組の“質”に注目して「なでしこ銘柄」を評価・選定しています。少子高齢化が進む日本における就労人口の維持という社会的な側面の、女性の活躍は企業の競争力強化につながる経済的な側面からも期待されています。

〆なでしこ銘柄とは

⇒ なでしこ銘柄は、「女性活躍推進」に優れた上場企業を「中長期の企業価値向上」を重視する投資家にとって魅力ある銘柄として紹介することを通じて、企業への投資を促進し、各社の取組を加速化していくことを狙いとしています。東京証券取引所の全上場企業約3,500社から、企業価値向上を実現するためのダイバーシティ経営に必要とされる取組とその開示状況について評価を行い、業種毎に48社を「なでしこ銘柄」として選定しています。

———————–選定された48社———————–

-

ANAホールディングス 株式会社

-

アフラック・インコーポレーテッド

-

スリープログループ株式会社

■優良企業を見極める(”新・ダイバーシティ経営企業100選”)

経済産業省は、ダイバーシティ推進を経営成果に結びつけている企業の先進的な取組を広く紹介し、取り組む企業のすそ野拡大を目指し、「新・ダイバーシティ経営企業100選」として、経済産業大臣表彰を実施しています。122社の応募の中から、多様な人材の活躍推進によるダイバーシティ経営に優れた企業31社を「新・ダイバーシティ経営企業100選」として選定しました。受賞企業については、別紙を参照ください。

経済のグローバル化や少子高齢化が進む中で、日本の企業競争力の強化のためには、女性、外国人、高齢者、障がい者を含め、多様な人材の能力を最大限に発揮し、価値創造に参画していくダイバーシティ経営の推進が必要といえます。

———————–平成29年度 新・ダイバーシティ経営企業100選 表彰企業———————–

計21社 (大企業9社/中小企業12社)

-

株式会社水清建設(★) 岩手県

-

北海道はまなす食品株式会社(★) 北海道

-

株式会社ユーメディア(★) 宮城県

-

株式会社井口一世(★) 東京都

-

YKK株式会社 東京都

-

中外製薬株式会社 東京都

-

フォスター電機株式会社 東京都

-

有限会社川田製作所(★) 神奈川県

-

カゴメ株式会社 愛知県

-

オムロン株式会社 京都府

-

能瀬精工株式会社(★) 大阪府

-

日本テクノロジーソリューション株式会社(★) 兵庫県

-

KIGURUMI.BIZ株式会社(★) 宮崎県

-

株式会社ペンシル(★) 福岡県

-

小田急電鉄株式会社 東京都

-

日本航空株式会社 東京都

-

株式会社丸井グループ 東京都

-

株式会社みちのく銀行 青森県

-

ライフネット生命保険株式会社(★) 東京都

-

株式会社minitts(★) 京都府

-

有限会社ジェム(★) 香川県

(★)従業員300人以下の中小企業

短期売買とは|サラリーマン投資家には不向きな取引手法

為替や株式のディーラーの方がよく用いる投資手法に短期売買があります。基本的にはテクニカル分析を主体とする投資家の取引手法であり、ボラティリティ(volatility)に着目し短期間で収益を狙います。アセットクラスとしてはFX・株式が主流となっています。

➡ 短期売買の種類(投資期間)

- スキャルピング(数分)

- デイトレード(1日)

- スイングトレード(2~3日程度)

Keyword:

- ボラティリティー :価格変動の度合いを示すものでボラティリティーが大きいということは価格変動が大きいことを指す

- テクニカル分析 :価格が投資家の判断によって形成されることに注目する分析手法(チャート分析とも呼ぶ)

- RSI(株価相対力指数) :テクニカル分析の一つで価格の相対的な強さを推し量る指標(チャートで買われすぎ・売られすぎを判断)

短期売買はリスクを抑える投資手法ともいえます。1日から数日でポジションを手仕舞いますので、ニュース・経済指標・決算発表・地政学リスクなどのイベントの影響を受けにくいメリットがあります。

デメリットとしてはスキャルピングやデイトレードはインカムゲイン(配当・株主優待・スワップポイント)を享受できない点や売買を高頻度に繰り返すためコスト(売買手数料)がポジショントレードなどの長期保有の売買と比較して高い点があげられます。

短期売買のプロセスとしては、ランキング上位(出来高・売買代金・値上がり率・値下がり率など)やニュースの一面を飾る銘柄をピックアップし、価格の変動幅を狙い売買する方法やテクニカル分析の一つであるモメンタム系オシレーター指数(RSIなど)のシグナルに着目し売買する方法などがあります。

短期売買は専業トレーダーとは違い取引時間が限られているサラリーマン・主婦には向かない取引手法といえます。短期間でボラティリティーの大きな銘柄を売買しますので、長時間マーケットに張り付く必要がありますし、精神的な負担もかなり大きいといえます。秒単位で上下に動く株価のトレンドを捉え、瞬時に売買注文をだすのはスマホ取引には向いていません。

投資の初心者も専門性の高い短期売買は不向きといえます。初心者の方が投資の入り口として短期売買をされる方が多いですが、値動きの激しさに対応できずに損切りが出来ず大きな含み損を抱える方がいます。機関投資家は損切りの目線を決めていますので、短期売買のポジションが長期売買のポジションに切り替わることはありません。短期売買は損切りできない投資家は参戦してはいけないのです。

直近では東芝株(6502)が短期売買銘柄として注目されましたが、東芝株は日々材料の出る銘柄であり値動きは極めて激しいといえます。米原子力事業で数千億円規模の減損損失が見込まれるとの報道で株価は一時前日比26%安を記録しました。これにより短期売買でロングポジションの投資家は大きな損失を被りました。

個人投資家が短期売買で勝ち続ける事は容易ではありません。しかるべき投資手法を身に付けた後に参戦するべきでしょう。

![]()

注目を集める遺言信託|遺産を次の世代へ円滑に引継ぐ

遺言は、『死後に物事を言い残すこと、またはその残した言葉』という意味です。

信託協会によると、遺言信託の保管件数は2016年度末(2017/3)に11万8,315件と2000年と比較して約4倍に増えています。データは国内で信託業務を営む金融機関(主に信託会社)の計数を集計したものです。

内訳をみると(2016年度末)、遺言書の『保管のみ』の契約が6,101件(2000年対比でほほかわらず)、『執行権付保管』が11万2,214件(2000年対比で約5倍)となっています。

実際の遺産整理件数(年度内の引受件数)は、平成28年度(2016/4~2017/3)は5,186件となっています。信託銀行は財産に関する遺言について遺言執行者になることが法的に認められており、執行権付保管とは、相続が開始したときの遺言執行者として、遺言の財産に関する内容を実現することを前提に結んでいる契約条件のことです。

Keyword:

遺言:生前の意思を死後に実現するため。15歳以上であれば遺言することが可能。民法の定めている遺言の方式では、『公正証書遺言(公証役場で2人以上の証人の立ち会いのもとに遺言の内容を公証人に口授し公証人が遺言書を作成)』と『自筆証書遺言(遺言の全文と日付・氏名を全て自書し押印)』の2つが一般的(信託銀行での遺言信託設定の場合は前者を選ぶのが一般的)

遺言信託:信託銀行が提供する遺言書の作成(公正証書遺言)・保管・執行に関するサービスで遺言により信託を設定するができる

日本でも遺言に関する関心が高まっているといえるでしょう。背景には、高齢層の増加、少子高齢化に伴う核家族化(夫婦とその未婚の子どもで構成される家族)や相続財産に関する意識の高まりがあります。日本では、遺言は家族間に亀裂を生むものとされてきましたが、マネープランのひとつとしての認識が高まっていることが増加要因ではないでしょうか。

イギリスで生まれた信託制度ですが、海外では、『遺言なしで死んだら笑いものにされてしまう』と言われるほど重要なマネープランの一部といえます。

■遺言には関心があるが不安な老後生活が優先

金融広報中央委員会の家計の金融行動に関する世論調査【2人以上世帯調査・平成29年調査結果】によると、老後の生活について『心配である』と回答した世帯は81.5%となっています。

『心配である』としている世帯では、その理由について『年金や保険が十分ではないから』72.7%(複数回答)が老後の生活を心配している理由の第1位、続いて、『十分な金融資産がないから』が 69.6%(複数回答)となっています。

少子高齢化・超高齢化社会を考えると、日本経済の先行き不透明感から、マネープランの重要性に対しては多くの人が認識を深めてきましたが、死後(遺言・遺言信託)については費用(コスト)が掛かることから、具体的な行動に踏みきれていない人がほとんどといえるのではないでしょうか。

老後の生活を心配している理由(上位)

- 年金や保険が十分ではないから

- 十分な金融資産がないから

- 現在の生活にゆとりがなく、老後に備えて準備(貯蓄など)していないから

- 退職一時金が十分ではないから

- 生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから

- こどもなどからの援助が期待できないから

- 再就職などにより収入が得られる見込みがないから

年金に対する考え方については、『ゆとりはないが、日常生活費程度はまかなえる』が 48.9%(複数回答)、「日常生活費程度もまかなうのが難しい」と回答した世帯 は 45.2%と、長期的な不安を抱える人が多いことが遺言信託の定着への足かせとなっているといえます。

■信託銀行の信託業務について

国内金融機関(主に信託会社)では、遺言信託業務や遺産整理業務を取り扱っています。遺言についての事前の相談から遺言書の作成、遺言書の保管、財産などの変動の照会、遺言執行までをサポートしています。

➡ 信託銀行の業務内容

◆遺言信託業務

信託銀行は財産に関する遺言について遺言執行者になることが法的に認められており財産の状況調査・遺言書作成サポート・遺言書の保管を引受・相続が開始したときの遺言執行者として遺言の財産に関する内容を実現する業務

◆遺産整理業務

遺言書が残されていなかった場合に相続手続きをサポートするもので、財産目録の作成・遺産分割協議書に基づく遺産分割手続*をなどを行う業務

*遺産分割手続

- 不動産登記

- 預貯金の名義変更・換価処分

- 株式の名義変更・換価処分

■遺言書作成の事例

万一のことがあった場合に、自分の遺産を誰に託すか決める意思表示である遺言書作成(=遺言信託の設定)ですが、どのような場合にオススメなのでしょうか。

- 相続人ごとに特定の財産を指定し相続させる場合(例:孫に多く残したい)

- 子供がいない場合に妻に全財産を相続させる場合

- 法定相続人がいない場合

- 妻の老後の費用を目的として財産を相続させる場合

- 事業や財産を後継者に承継させる場合(法定相続分に応じて財産を分割される場合、事業用財産や自社株を分割するなど、事業の維持・継続が困難になる場合があり、遺言に分割割合を明記することで未然に防ぐことができる)

- 生前贈与等を含めた遺産承継対策

- 公共法人への寄付を考えている場合

- 障がいをもつ子どもがいる場合(法定相続分に応じて財産を分割ではなく事前に分割比率を上げる)

■遺言信託(執行コース)は費用が高め

日本では遺言信託は富裕層向けのサービスとしての認識が一般的ですが、手数料はどうなっているのでしょうか。

- 遺言書保管時の取扱手数料 32万4000円(消費税込み)

- 遺言書の保管期間中の費用 毎年5400円(年払・消費税込み)

- 遺言内容の変更による新たな遺言書の保管時の費用 変更取扱手数料5万4000円(消費税込み)

- 遺言執行報酬・最低執行報酬額は162万円(消費税込み)

詳細については各社ホームページでご確認ください。

- 遺言書保管時の取扱手数料 32万4000円(消費税込み)

- 遺言書の保管期間中の費用 毎年6480円(年払・消費税込み)

- 遺言内容の変更による新たな遺言書の保管時の費用 変更取扱手数料5万4000円(消費税込み)

- 遺言執行報酬・最低執行報酬額は108万円(消費税込み)

詳細については各社ホームページでご確認ください。

庶民には高額な手数料といえますね。ニーズの問題ともいえますが、現時点ではある一定程度の資産を保有する人向けのサービスといえます。

■まとめ

ご自身のマネープランに即した遺言信託を選択することが重要ではないでしょうか。注意点としては、信託銀行で引受けできる遺言執行の範囲は法律上財産に関するものに限られており、事情(隠し子など)によっては別途弁護士に相談する必要があります。

遺言は亡くなった方の最後の表示ですが、生前に準備しておくことでお金が原因による家族トラブルを未然に防ぐ(・・・『争族』の未然防止・・・)、非常に重要な役割といえます。年間の相続発生件数は100万件を超えており、そのうちの約1割が家庭裁判所に相談とし寄せられています。

遺言については、遅かれ早かれもめます。そうであれば当事者のいるときが一番ではないでしょうか。その際の選択肢として遺言信託を活用してみてはどうでしょうか。

![]()

投資に関する最終的な決定は、利用者ご自身の判断でお願いします。当ウェブサイトの情報を用いて行う判断の一切について責任を負うものではありません。

極秘案件を多数保有する究極の転職サイト一覧

転職するなら『こだわり』の条件で働きたい!という『こだわり』に応えられるように様々な転職サイトをまとめて掲載しました。ぜひ、あなたの『こだわり』で求人を探してみては!これまでの経験やスキルを活かし新しい職や新しい会社にチャレンジしたい方の転職を応援するInspirreed!

▼コンサルティング会社への転職に強い転職サイト・エージェント・サービス

トップクラスの年収とやり甲斐を誇る戦略コンサルタントへの転職をフルサポート。内定獲得に欠かせない経営理論の基礎からコミュニケーション方法、ケース面接への対策まで詳細に指導。創業者は元外資系戦略ファームコンサルタントに7年勤務したベテラン。新卒・中途のべ数百人を面接し、コンサルティングを知り尽くし、転職に必要な思考法、経営理論、マーケティングを未経験者でも分かりやすい形に体系化。

■特徴:講師は全て元マッキンゼー、BCG、ベインで複数年プロフェッショナルのコンサルタントとして経験を積んだ人材|実績としてBCG、ベイン、マッキンゼーへの内定を獲得した生徒も多数

〆おすすめ度:★★★★☆

▼エンジニアへの転職に強い転職サイト・エージェント・サービス

プロのプログラミングスキルが身につく学習プログラムとキャリア支援により未経験からのエンジニア転職を実現します。

■特徴:企業で求められる即戦力技術が身につく|教室学習とパーソナルサポートでやり切れる環境を提供|転職成功まで長期のキャリア支援

■実績:未経験から97%の受講生が転職に成功|2016年6月開始より転職成功者数は180名以上。

※(転職例 )株式会社ニューズピックス ・チームラボ株式会社・GMOクラウド株式会社 ・株式会社リブセンス ・株式会社ランサーズ

〆おすすめ度:★★★★★

▼正社員への転職に強い転職サイト・エージェント・サービス

20代第二新卒専門の転職エージェント

■特徴:◎強みや適性を診断し自己分析に役立つ適性診断◎転職の疑問や希望をキャリアアドバイザーと話し合うキャリアカウンセリング◎一人一人の適性を理解した上で最適な企業を紹介◎書類添削・面接対策の実施により内定をサポート◎入社後の条件交渉もキャリアアドバイザーが代行

〆おすすめ度:★★★★★

大手総合型転職エージェントのパソナキャリアの無料転職サポート

■特徴:業界・職種別のチーム体制を取っており専任のキャリアアドバイザーがそれぞれの経験に沿ったアドバイスを提供。求人の紹介から、応募書類の添削・面接対策・年収交渉までトータルで転職をサポート。平日・土曜日は日中だけでなく夜間も面談可能。

〆おすすめ度:★★★★★

正社員就職応援プロジェクトでは、 都内で就職した30~44歳の就職・転職を無料でサポート。

■特徴:就活のレベルや目的に合わせたプログラムを選べる! 就職活動がうまくいかない、面接が苦手、自分に合った仕事を探したいといった就職活動に壁を感じている方にピッタリのプログラム。セミナー・プログラム 就活ノウハウやキャリアデザインなど、受講は全て無料。 1日5000円の就活支援金支給制度や短期間のスキルアッププログラムなど豊富なプログラムで正社員への就活を支援。

〆おすすめ度:★★★★★

▼美容業界への転職に強い転職サイト・エージェント・サービス

20~30代の正社員への就職サポートを行う転職支援サービス

紹介実績が豊富な”美容業界”への転職支援

■特徴:経験豊富なキャリア・アドバイザーが転職希望者にぴったりの案件を紹介|

未経験者OK美容案件が豊富|面接には同行・同席~|内定に近づく充実のサポート内容

〆おすすめ度:★★★★★

▼広告・PR業界への転職に強い転職サイト・エージェント・サービス

広告・PR・デジタル業界への転職支援

■特徴:マンツーマンの転職支援で圧倒的実績|広告・PR・デジタル業界からの引き合いが多く独占求人を多数保有|業界出身者だからこそできる実態を反映させたアドバイスが好評|完全無料|入社までの手厚いフォローが人気の秘密

〆おすすめ度:★★★★☆

◇◇◇おすすめ記事一覧◇◇◇

?:arrow: 資産運用

- サラリーマンで億稼げるか?

- 初心者がFX(為替証拠金取引)を始める前に最初に勉強しておきたいこと

- 外国為替市場(FX)の通貨別シェア

- 投資家離れ加速のヘッジファンド

- 外貨預金を理解しよう

- 世界の上場企業数を学ぶ|企業数トップはボンベイ証券取引所

- 自分に合った手法でFX取引をしよう

- 世界の株式時価総額を学ぶ|時価総額トップはアップル

?:arrow: 転職情報