外貨預金を理解しよう

外貨預金は外国通貨で預け入れる預金のこと

基本的な仕組みは円預金と同じで、預け入れている期間は利息がつきます。日本の流通通貨(Currency)は円(JPY)ですので、外貨預金に預け入れる場合には、日本円を外国通貨(米ドル・ユーロなど)に交換(exchange)することが必要になります。その時に利用されるのが為替レート(exchange rate) です。

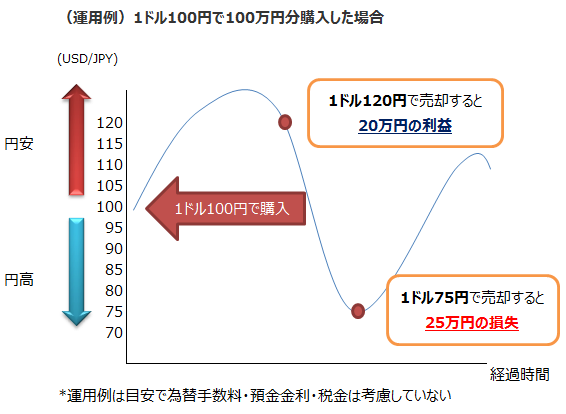

海外で外貨をつかう予定のある方は別として、外貨預金に預け入れたとしても最終的には円に戻して利益確定される方がほとんどですので、外貨預金は資産運用の側面が強いといえます。収益の見方としては、預入時より円安の場合は利益となり、円高の場合は損失となります(Point:円に戻す場合には購入・売却時の為替手数料や円ベースの受取利息を考慮したネットベースで収益をみましょう)。

高金利通貨(豪ドル=AUD、ニュージーランドドル=NZD、南アフリカランド=ZAR)は受取利息がおおきい分、若干の円高でも受取利息が為替差損分を補てんできる場合もありますが、円に戻す際の為替レートが何より重要ということは理解しておきましょう。

外貨預金の為替レートには注意が必要

多くの銀行は午前10時頃のインターバンクの実勢レートを参考に対顧客取引の基準となる仲値レート(公示レート)を決定します。決定された仲値レートは翌日の午前10時頃まで変更されることはなく、個人投資家は1日1回の為替レートでしか外貨預金の為替取引ができません。

ただ、仲値レートと実勢レートが1円以上乖離するなど相場の大きな変動の際は、市場連動になります。

個人投資家でも5000万円以上の大口の注文の際は、スポット取引と呼ばれ、支店の営業員が直接銀行のカバーディラーに注文を繋ぎ、市場の実勢レートで顧客は取引することが出来ます(個人の大口取引向けのサービスで所定の手数料が課される)。

為替市場では為替レートは刻々変動と変化しています。銀行(楽天銀行など)によっては為替のカバーディラーが仲値を市場の変動に合わせて調整しており、為替市場に連動した為替レートで取引ができます。

選ぶ銀行によって為替レートが変わってきますので、口座開設の前に確認することをお勧めします。

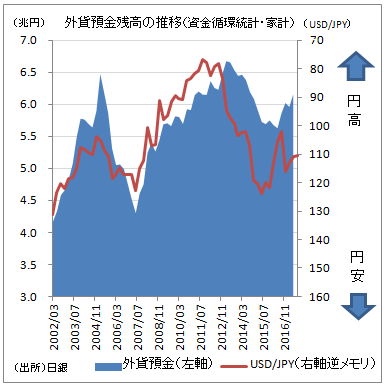

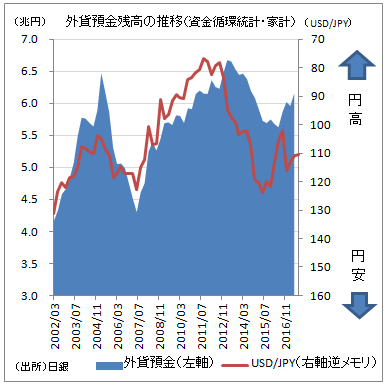

外貨預金残高の動向

個人の外貨預金残高は増加傾向にあるといえます。日本銀行(中央銀行)が四半期ごとに公表する資金循環統計によると、家計の外貨預金残高は2017年6月末時点で6兆1,505億円と2016年中頃より増加傾向にあります。

リーマン・ショック前の2007年6月末にはUSD/JPYが1ドル120円台まで上昇し外貨預金残高は4兆2,971億円まで落ち込みました。

しかし、2012年11月半ばまで1ドル70円台の歴史的な円高が続いたことにより、2013年3月末には6兆6,695億円まで増加しました。

しかし、アベノミクスへの期待や日銀の大規模金融緩和から急速に円安が進み、2015年には1ドル120円台まで円安が進んだことにより残高は減少傾向に転じました。

Keyword:

➡ アベノミクス

「どれだけ真面目に働いても暮らしがよくならない」という日本経済の課題を克服するため、「デフレからの脱却」と「富の拡大」を目指す安部政権の経済政策。これらを実現する柱がアベノミクスの「3本の矢」(大胆な金融政策・機動的な財政政策・民間投資を喚起する成長戦略)。

個人投資家はキャピタルゲインが大好き

筆者が銀行でカバーディラーをしていた経験から言うと、外貨預金をする個人投資家は長期的なインカムゲイン(利息収入)よりキャピタルゲイン(為替差益)を好んでおり、円高局面で外貨を購入し円安局面で外貨を売却する傾向にあります(保有期間中はインカムを得る)。

金融緩和を受けてメガバンクの円普通預金金利は0.001%と低い水準に据え置かれていますが、出口戦略に着手した米国金利は今後上昇が見込めることから(トランプの圧力に屈し経済学の原理原則を曲げて最近利下げにかじを切ったが・・・)、老後資金のために超低金利の円預金より高い利回りが見込める外貨預金を始める方も増えていますが、為替リスク(元本割れが生じるリスク)を十分理解して取り組むことが重要です。

購入時よりも円高に進めば、外貨を円に戻す際に為替差損となる点は注意が必要といえます(運用利回りも考慮してリターンを考えるのがベスト)。

外貨定期預金を取組む場合は、購入時よりも円安に振れた場合には為替予約などを使い利益を確定するなど為替リスクのヘッジ手段を活用することも重要です(金融機関によっては外貨普通預金での為替予約利用が可能)。

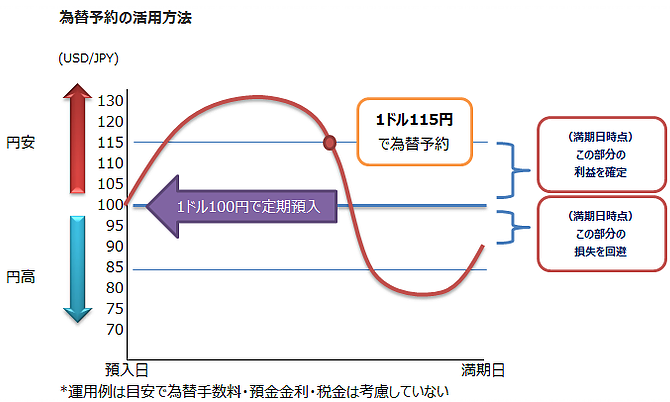

為替予約とは

為替予約とは、為替変動リスクを回避する手段のひとつです。

外貨定期預金を預け入れした日から満期日の前日までの間に満期日に外貨を売却する際の為替レートを確定(受取り円貨額を確定)させることを目的として取り組むことが通常で、為替取引を使うと外国為替相場の状況によらず、予約した為替レートで受渡しが履行されるので為替変動の影響を受けなくてすむようになります。

為替予約は取消し変更できない契約であり、取引可能期間は最長1年の場合が多いといえます。

為替予約のコスト(手数料)は2通貨間の金利差となり、その分は銀行が提示する為替予約レートに反映されている仕組みです(レートは取組時のスポットレート・当該国通貨金利・円金利・残存期間で決定)。

銀行の外貨預金プロモーション

日本銀行の長短金利操作(イールドカーブ・コントロール)の影響から円債(日本国債・地方債・社債など)の金利が低い水準で推移しており、円運用収益の悪化に悩む銀行が外貨運用益や為替手数料収入を目的に外貨預金の積極的なプロモーションを始めており、それが個人の外貨預金残高が増加したひとつの要因ともいえます。

![]()

外貨定期預金の積立購入

為替レートは金融政策(金利差)・ファンダメンタル・テクニカル・企業の需給などをもとに動きますが、為替レートの予想は専門家である為替アナリストやエコノミストでも難しいといえます。購入するタイミングを決めるのが難しいという方は、毎月決まった日(毎日・毎週・毎月もチョイスできる)に自動で外貨を購入できる外貨預金積立購入という方法があります。毎月積み立てることで、為替相場変動の影響を抑える効果があります。

毎月積み立てはドル・コスト平均法とも呼ばれ、投資のタイミングを分散し平均購入単価を下げることが出来ます(円貨単位で一定金額ずつ購入していくと円高の時には多く購入でき、円安の時には少なく購入することになるので平均購入単価を低く抑えれる)。ただ、ドル・コスト平均法は、あくまでも購入単価を平準化する仕組みであり万能薬ではありません。理解しておく必要があるのは、ドル・コスト平均法を使えば必ず儲かるというわけではありません。利益確定の際に平均購入単価より円高であれば結果的に為替差損ということになります。

最大のデメリットは機会損失だと考えます。やはり1ドル100円割れを長きにわたり経験している、私たちは100円という目線が常に頭の中にあります。北朝鮮の地政学リスクなどが高まれば100円割れを試す展開も期待できるかもしれません。その時に余剰資金がなければ外貨(特にドル)を十分に購入できなくなる『機会損失』が生じるかもしれません(積立購入は一時停止も可能)。

➡ 取扱銀行一覧

————————————————————————————-

◆ 住信SBIネット銀行

![]()

-

取扱通貨:USD・EUR・GBP・AUD・NZD・CAD・CHF・HKD・ZAR

(例)米ドルの積立購入の為替手数料は片道1米ドルあたり4銭(売却時も4銭)

-

購入上限レートの設定が可能(想定以上の円安時の購入を見送る)

-

最低500円から積立可能

————————————————————————————-

◆ ソニー銀行

-

取扱通貨:USD・EUR・GBP・AUD・NZD・CAD・CHF・HKD・ZAR・BRL・CNH・SWE

(例)米ドルの積立購入の為替手数料は片道1米ドルあたり15銭(売却時も15銭)

-

ソニー銀行は月末の総残高などに応じて優遇(為替手数料の割引)が受けれる『優遇プログラム Club S』がある

-

購入上限レートの設定が可能(想定以上の円安時の購入を見送る)

-

最低500円から積立可能

————————————————————————————-

◆ じぶん銀行

-

取扱通貨:USD・EUR・AUD・NZD・BRL・ZAR・KRW(韓国ウォン)・人民元(通貨コードの記載なし)

(例)米ドルの積立購入の為替手数料は片道1米ドルあたり25銭(売却時も25銭)

-

購入上限レートの設定が可能(想定以上の円安時の購入を見送る)

-

最低100円から積立可能

————————————————————————————-

◆ 三菱東京UFJ銀行

-

取扱通貨:USD・EUR・GBP・AUD・NZD・CHF

(例)米ドルの積立購入の為替手数料は片道1米ドルあたり25銭(売却時も25銭)・インターネットバンキング・モバイルバンキングを利用の場合

-

最低1000円から積立可能

-

積立のタイミングは『毎月』のみ

-

外貨貯蓄預金「継続預入プラン」との位置づけであり、他の外貨積立商品と若干異なり預入期間が1ヵ月以上に設定されている(1ヵ月たてば、引き出し自由な外貨預金)

![]()

外貨をつかう

外貨預金を資産運用ではなく海外で利用することもひとつの手段といえます。外貨預金口座から外貨を即時引き落としするサービスがあります。ポイントとしては各社の手数料体型を十分に考慮して活用することです。

また、金融機関によっては外貨宅配サービスも利用できます。外貨宅配サービスは、外貨普通預金口座から引き落とした外貨を現金として登録住所にお届けするサービスです。

————————————————————————————-

◆ ソニー銀行「ソニーバンク・ウォレット」

-

取扱通貨(外貨10通貨):USD・EUR・GBP・AUD・NZD・CAD・CHF・HKD・ZAR・SEK

-

年会費:無料

-

提携:VISAデビット(世界200以上の国・地域のVisa加盟店約3,800万店舗でショッピングが可能〈一部オンラインショッピングも利用可能〉、利用代金は外貨預金口座から即時に引き落し。「VISA」あるいは「PLUS」マークの付いたATMから現地通貨の引き出し可能)

-

海外での利用時の手数料

- ショッピング:無料

- 海外ATM:引き出し額の1.76%(税込み)

————————————————————————————-

◆ 住信SBIネット銀行「Visaデビット付キャッシュカード」

![]()

-

取扱通貨:USD

-

年会費:無料

-

提携:VISAデビット(同上)

-

海外での利用時の手数料

※USDによるショッピングまたは海外ATM利用の際に海外事務手数料2.50%(非課税)

外貨預金を取引する前に理解しておこう

外貨普通預金と外貨定期預金の利息計算とは

外貨預金は金融機関によって利息計算方法に違いがあります。下記は幾つか参考例をあげていますが、各金融機関の外貨普通・定期預金の商品説明書をみて確認しましょう。定期預金に関しては各金融機関のホームページにある外貨定期預金シミュレーションでチェックしてみてはどうでしょうか。仮にレート(金利)が同じ場合には、利息計算の方法によっリターンに違いがでます。

————————————————————————–

【普通預金:利息計算方法】

-

毎日の最終残高1通貨単位(米ドルの場合は1米ドル)以上について、付利単位を1補助通貨(米ドルの場合は1セント)とし、1年を365日とする日割計算(端数切捨) 年2回 利息を預金残高に組み入れ

(注)金融機関によっては1年を360日とする日割計算の場合もある

-

毎日の最終残高1通貨単位(米ドルの場合は1米ドル)以上について、付利単位を1補助通貨(米ドルの場合は1セント)とし、1年を365日とする日割計算(端数切捨) 年4回 利息を預金残高に組み入れ

Point 年4回利息払いの方が複利の観点からプラス

————————————————————————–

【定期預金:利息計算方法】

- 毎日の最終残高1通貨単位(米ドルの場合は1米ドル)以上について、付利単位を1補助通貨(米ドルの場合は1セント)とし、1年を365日とする日割計算(端数切捨)

- 毎日の最終残高1通貨単位(米ドルの場合は1米ドル)以上について、付利単位を1補助通貨(米ドルの場合は1セント)とし、1年を365日とする日割計算(半年複利、端数切捨)

Point 半年複利の方が複利の観点からプラス(半年複利の1年定期を組んだ場合には半年後に半年分の利息分が元金に組み入れられます)

解約の有無を確認

円定期預金は解約することができますが、外貨定期預金は解約ができない場合が多いですので(金融機関による)、換金性(必要性に応じて円に戻す)を求める方は口座開設の際に注意が必要です(ネットバンクは解約できる場合が多い)。ただ、原則として中途解約できないとしている場合でも、取扱い銀行がやむを得ないものと認めた場合(例:高齢で長期入院を余儀なくされる病気になったなど)には中途解約をすることができます。その場合、外貨普通預金利率が適用される場合が多いといえます。

■おすすめ記事一覧

- 外貨預金を理解しよう

- 世界の株式時価総額を学ぶ|時価総額トップはアップル

- 世界の上場企業数を学ぶ|企業数トップはボンベイ証券取引所

- 2017年11月の有効求人倍率|有効求人倍率は43年10カ月ぶりの高水準

- 米新規失業保険申請件数|米国の労働市場はどうか?

- 2017年11月の鉱工業生産指数(速報値)|企業の生産活動の動向は?

- 仮想通貨ビットコイン(bitcoin)を徹底検証

- 2017年10月の全産業活動指数

- 2017年12月の金融政策決定会合

- 米実質GDP成長率(2017年7~9月期)

- 2017年11月の米個人消費支出(PCE)

- 2017年10月の景気動向指数(改訂値)

為替手数料を考慮する

手持ちの外貨から定期預金を取り組む場合は別として、円資金から外貨預金をする場合には為替手数料に注意が必要です。各社金融機関のホームページで事前に確認しましょう。キャンペーンなどを活用するのも一つの方法です。

![]()

外貨預金はペイオフの対象外

円預金の場合はペイオフの対象ですが。外貨預金はペイオフの対象外です。

銀行が破綻しそうな場合は、外貨預金を日本円に転換しましょう。

➡ Point

ペイオフは預金保険制度に加盟している金融機関が破綻した時に、預けているお金を保護してもらえる仕組みのことです。1金融機関に対して元本1,000万円とその利息が保護の対象となります。

外貨預金には2種類の税金

外貨預金の利息には源泉分離課税がかかります。税率は円預金と同じ20.315%となります。 また、為替差益 / 差損には雑所得として課税され確定申告をする必要があります(差損のみで他に雑所得が無ければ申告不要・年収2,000万円以下の給与所得者で給与所得および退職所得以外の所得が為替差益を含めて年間20万円以下の場合は申告不要・為替差損は雑所得から控除)。

イールドカーブで金利の見通しを知る

イールドカーブは横軸に残存期間、縦軸に利回りをとり、残存期間が異なる債券の残存期間と利回りの関係を表した曲線のことです。下記チャートは、参考例として日本国債と米国債のイールドカーブを表示しています。

日本国債イールドカーブの場合、残存期間10年近辺までマイナス金利になっていることが確認できます。日本銀行(中央銀行)の新しい金融政策の枠組み「イールドカーブ・コントロール」の効果から(10年物国債の利回りを「ゼロ%程度」にすることをターゲットとして、国債の買い入れを調整していくという考え方)、円金利は低くい水準に抑えられています。

10年債利回りもゼロ近辺にあり、市場参加者(債券ディーラー)は日銀のイールドカーブ・コントロールを実現可能とみていることがわかります。これは円普通・定期預金金利(期間は長いもので10年)が長期にわたり上昇することが難しいことを示しています。

米国債イールドカーブは、順イールド(右肩上がり)の形状をしています。米国の中央銀行である連邦準備理事会(FRB)は、2015年12月(約9年ぶり)に政策金利の利上げに着手しました。それから2016年12月、2017年3月、2017年6月と金利の正常化を進めています。

利上げ局面はドル高になる場合が多く、キャピタル・ゲイン(売買益)を狙う場合は普通預金か短めの定期預金で運用し利益確定のチャンスを待つのも一つの戦略でしょう。

➡ Point

- 市場金利が上昇したからといって、銀行の外貨預金金利や外貨定期預金金利が上昇に転じるとは限りません。通常は数カ月から半年のタイムラグがあります(銀行によって戦略が違う)。

- 高利回り通貨(AUD・NZD・ZARなど)の場合は、銀行がスプレッドを固定する場合もあります。その場合は、銀行が取り分を固定していますので、運用利回りによって顧客金利が毎日変動します。

- 例:運用利回り(2.00%)- 固定スプレッド(1.00%)=顧客金利(1.00%)

- 銀行の運用先としては、国債だけでなくコール(金融機関同士が短期の資金を融通し合う取引)やスワップ(将来の一定期間に決められた条件でキャッシュフローを交換する取引)の場合もあります。

外貨預金のリスクを減らすには余裕資金で長期運用をすることが重要

外貨預金をはじめる際に注意することは、余裕資金ではじめることです。

例えば、ポジションを構築(ドル・ロング)していて円安になるのを待っていて、為替差益がでることを目指したり、円高になったときに保有する外貨預金が円貨換算額で目減りしていても外貨のまま保有して利息を受け取ることでその目減り分を補うまでじっくり待つなど、急激な円高になってもあわてずに対処することが大切です。

ただ、利息が増えていくのを気長に待っていても、必ずしも円換算額でプラスになるとは限りませんので反対売買による損切りも最終判断として持つことも重要です。

為替のボラティリティに一喜一憂しない取引がベストでしょう、自分が持つ為替見通しに自身を持てる知識をみにつけることも外貨運用の重要なポイントです。

■■■おすすめ記事一覧■■■